当事務所のお客様で、以前、資金調達のお手伝いをさせて頂いた方々から2,3年程度経つと共通して頂く連絡があります。

それが、

日本政策金融公庫から「追加で借りないか?」と連絡が来たのですが・・・・・・

というものです。

今から融資を是非とも!と思っている方や、過去に断られてしまった方からすると、何ともうらやましい話ですね。

しかし、先方(日本政策金融公庫等の金融機関)の方から借りてくれとお願いしてくることは、そんなに珍しいことでもないのです。銀行マンが営業して融資先を探しているように、日本政策金融公庫だって融資先を日々探しています。

では、どうすれば、向こうから「借りて下さい」とお願いされる事業者になれるのでしょうか?

当たり前のことばかり書きますが・・・・

- 延滞が一切ない

- 最初の融資実行から2年程度経過している、若しくは、融資金の半分程度の返済が済んでいる

上記は、日本政策金融公庫側でデータベースを見ればすぐにわかることです。

明確な基準が公開されているわけではないのですが、私自身の経験と、弊社でこれまで4年間サポートさせて頂いた各企業様の状況を勘案すると、上記2点が共通事項と言えます。

日本政策金融公庫から打診があれば、追加融資は確実におりるの?

先方の方から「借りませんか?」と聞いてきているだけに、通常の申し込みよりも融資が通る確率は圧倒的に高いです。

(弊社のお客様では、打診を受けて借りられなかった方は今のところいらっしゃいません。)

しかしながら、確実に融資が通るわけではありません。

データベースを見て、「この事業者には追加融資しても良さそうだな」と思ってみても、面談をしてみたら実は事業が全くうまくいっていなかった場合や、決算申告をしていない等、書類に不備がある場合は当然、審査ではねられてしまいます。

- 延滞が一切ない

- 最初の融資実行から2年程度経過している、若しくは、融資金の半分程度の返済が済んでいる

上記前提条件を満たしながら、

- 業績が好調である

- 日々の記帳業務及び決算申告をきちんと行っている

上記の条件も満たす必要があります。

そこまで状況が整っていれば、先方だって貸さない理由などないですよね。

一度お付き合いのある事業者に関しては一定の与信も与えられているので、二回目の融資は手続き自体も比較的簡単に済んでしまいます。(恐らく一回目の融資では苦労してしまう方が大半だと思いますが。)

一度目の融資の際に、満額おりなかったお客様にも常々申上げているのですが、

融資希望金額が満額おりなかったからと言って、腐ってはいけません。

何の信用も実績も強力な担保力もないわけですから、初めての融資申請で自分の希望通りに借りられることの方が圧倒的少数なわけです。

しかしながら、おりた融資金の中で工夫を凝らしながら事業運営を頑張っていけば、必ず将来的にまた困った時、追加で設備投資したい時に力になってもらえます。それが日本政策金融公庫だと言えます。

融資の希望額は「多ければ多いほど良い」とお考えの方も多いことでしょう。

しかし、初回の融資に関しては極力、事業立ち上げと運営をやっていけるギリギリの線を見極め、できる限りの自己資本も投入して、少額の借入で事業開始してはどうでしょうか。(そもそも、「多ければ多いほど良い」という言い分は日本政策金融公庫には通りません。)

その上で、当初2年間は実績つくりの気持ちで頑張ってみて、2年後の業界情勢や事業計画から、拡大路線と見れば、その時に勝負をかけるのだって遅くはないと思います。

尚、日本政策金融公庫から打診がなくても、最初の融資実行から2年程度経過している場合、若しくは融資金の半分程度の返済が済んでいる方は積極的に追加融資の相談をされてみて下さい。

※延滞なし&日々の会計記帳・申告をしていることが最低条件とお考え下さい。

完済した人達は「優良顧客」

延滞や滞納などの事故なく融資を完済した人達は日本政策金融公庫や金融機関にしてみれば、「引き続き取引をしたい優良顧客」に他なりません。

従って、完済したタイミングは最も追加融資が受けやすいタイミングと言えます。

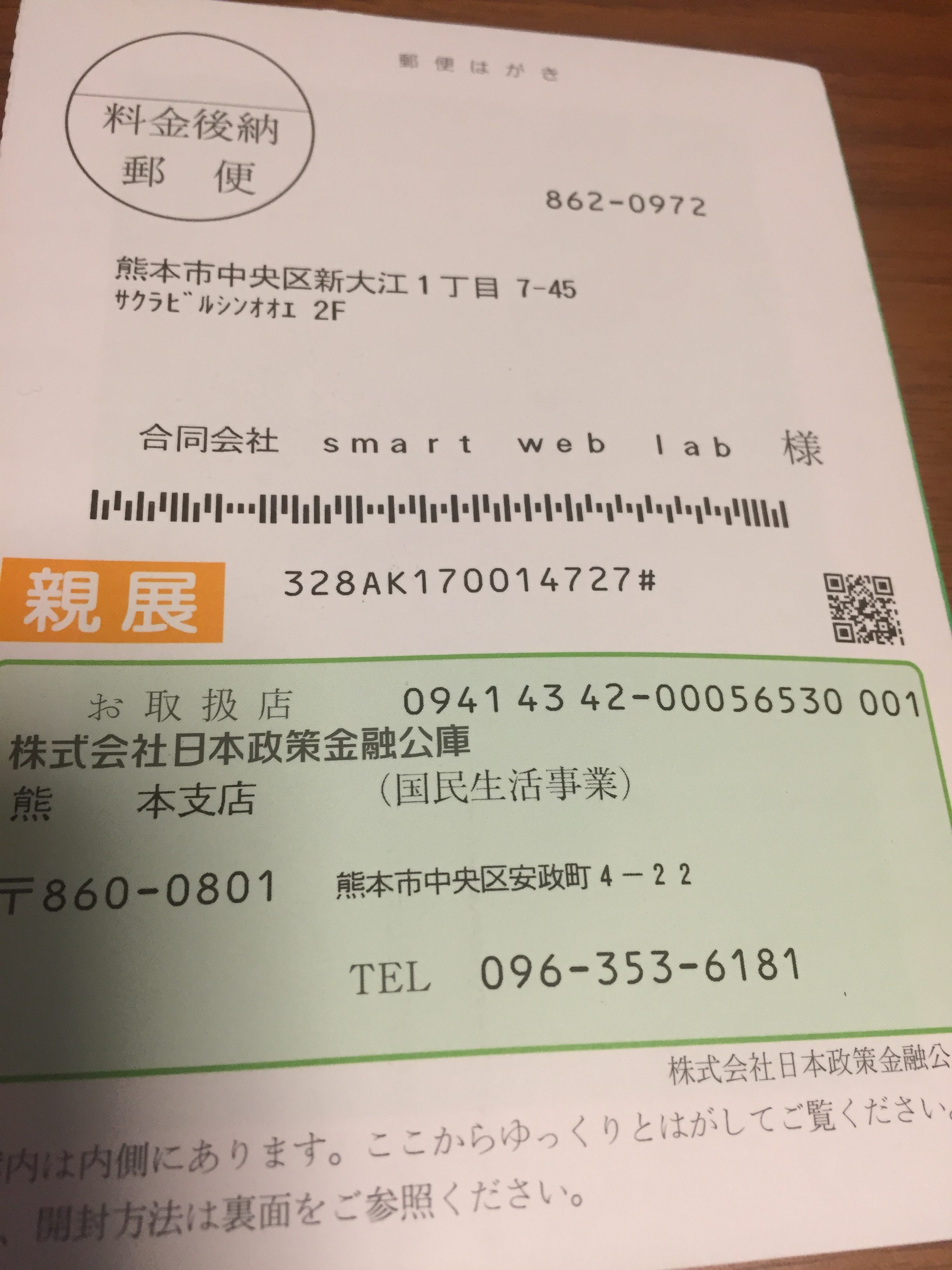

ちなみに、完済した場合には以下のようなハガキで通知されます。

↓ ↓ ↓

↑上記は私が経営する合同会社smartweblabで平成24年に300万円の融資を受けたものです。約5年で完済となりました^^

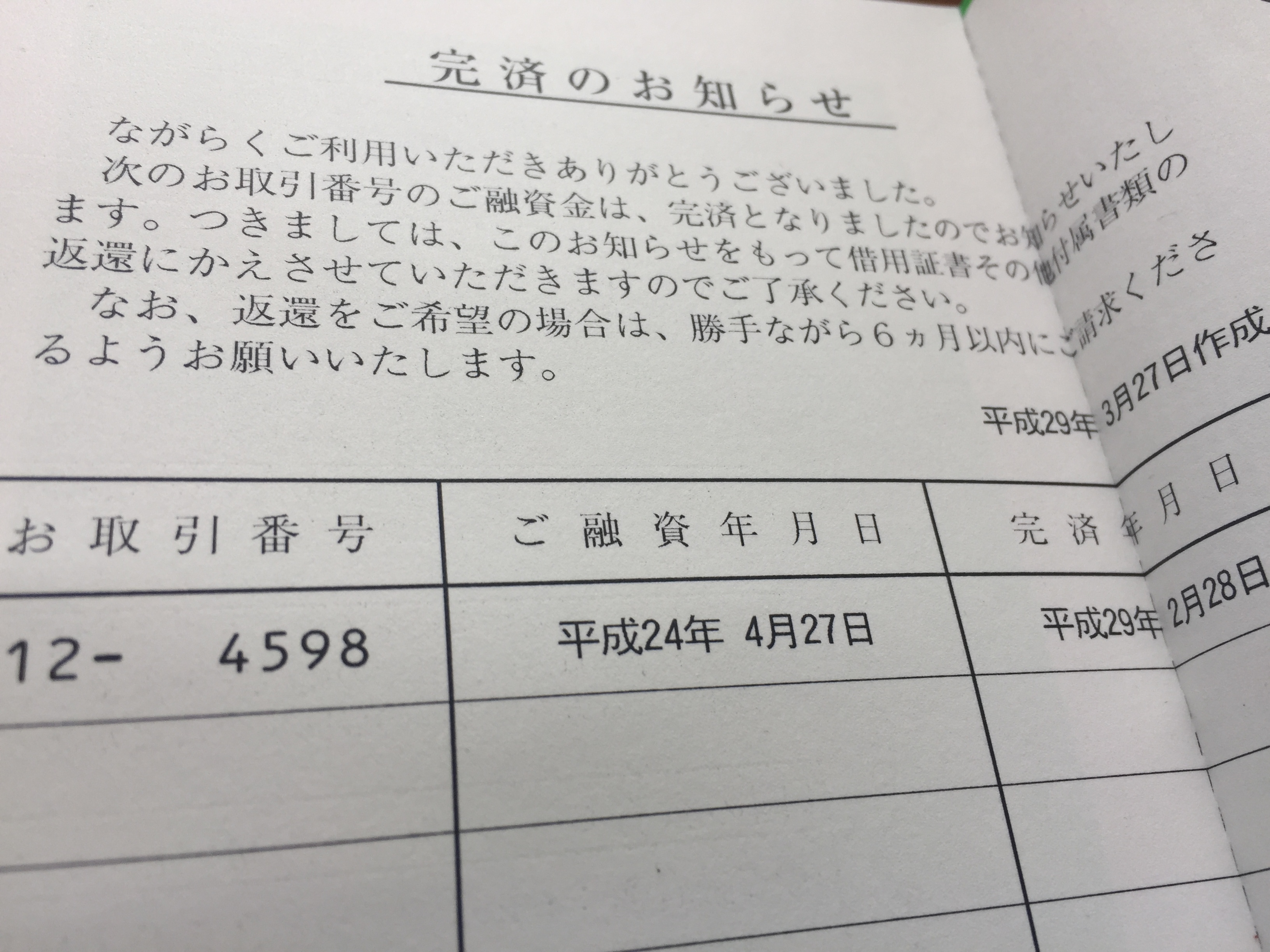

中身を開くとこんな感じです。質素ですね。5年かけてしっかり返済した割には(笑)

↓ ↓ ↓

左ページ

↓ ↓ ↓

右ページ

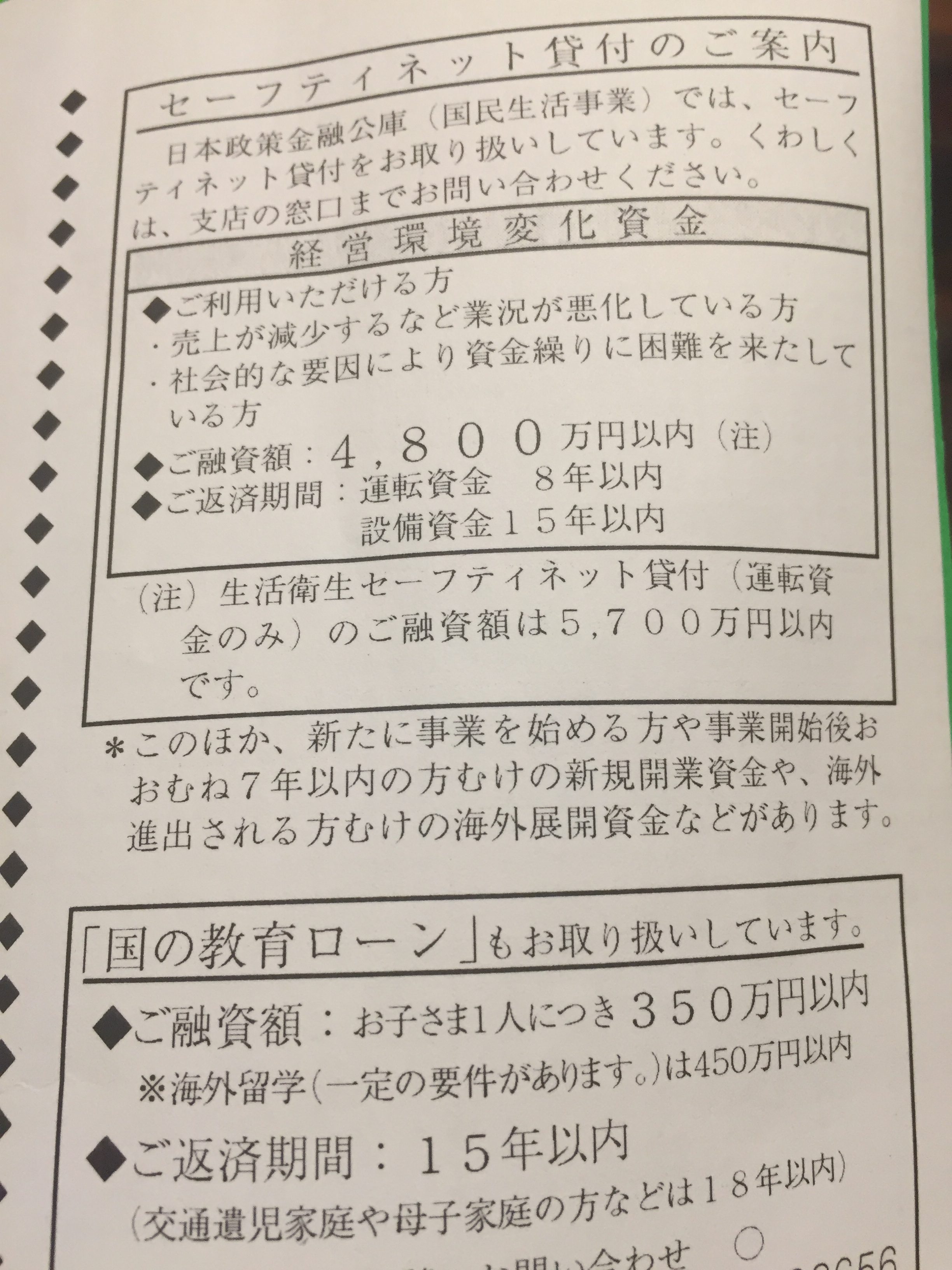

右ページにはしっかりとセーフティネット貸付と教育ローンのご案内があります。

つまり、完済のお知らせと同時に自社商品のご案内を行っており、暗に明に「引き続き何かあれば利用してね」というメッセージですよね。

マーケティングとしては至極普通のことですが、このことからもわかるように完済した際は、追加融資はもっとも引き出しやすいことは間違いありません。

私も先方から追加融資を打診されましたが、日本政策金融公庫からの初回の融資300万円のおかげで事業が軌道に乗り、融資が必要ない財務状況になったので、今回は取り敢えず丁重にお断りさせて頂きました。

完済後も引き続き融資を受けたい人は、ぜひ気軽に打診してみてください。(向こうから言ってくることも多いですが、言って来られなくともこちらから打診すればOKです。)

ちなみに、ハガキ通知だけではなく、弁済証書もきちんともらえます。

日本公庫のホームページからも請求できます。無料でこういう書類をちゃんと送ってきてくれますよ。

→ 私の弁済証書