このページは約16分で読めます。(20017年末〜2018年頭にかけてのお話です。)

【目次(もくじ)】

3,000万円の融資が不動産担保なしで通るのかやってみた。

今回は私自身でやってみたシリーズを書いていきたいと思います。

この記事を書いている2017年10月11日現在では、まだ3000万円の融資申請の申し込みをしただけの段階です。

ここから結果どうなっていくのか?本当に3000万円満額を不動産担保の提供なし(第三者連帯保証人も当然なし!)で借りられるのか?

それともセオリー通り減額されて数百万円の融資で終わるのかを実践していき、リアルタイムで更新したいと思います。

現在の借入残債はゼロ

これまで日本政策金融公庫と制度融資を使って別に経営している2つの会社でトータル1400万円ほど借りましたが、それらは無事に完済しております。

つまり私個人的には与信状態はバッチリ。

問題は今回借入する3つ目の会社の状態と借入希望金額です。

事業規模からすれば今回の会社が一番事業規模が大きいので、3,000万円と一口に言っても事業規模から考えればそこまで大きいものではないと個人的には思っています。

しかし日本政策金融公庫は300万円〜800万円程度がもっと多い融資金額レンジなので、弊社の場合も不動産担保なしなら減額されるでしょう。(先に予防線を張ってみる笑)

とはいえ、自分の案件だったら減額されようと気楽なものです。

今回はある意味テスト的な面もありますので、人柱となって皆さんとシェアできればと思っています。

今回提出した書類(日本政策金融公庫)

- 借入申込書

- 企業概要書

- 履歴事項全部証明書(関連会社2社のもの含む)

- 最近2期分の決算書・確定申告書(別表一(一))・勘定科目明細(関連会社2社のもの含む)

今回は設備資金は必要ないので見積書は付けませんでした。

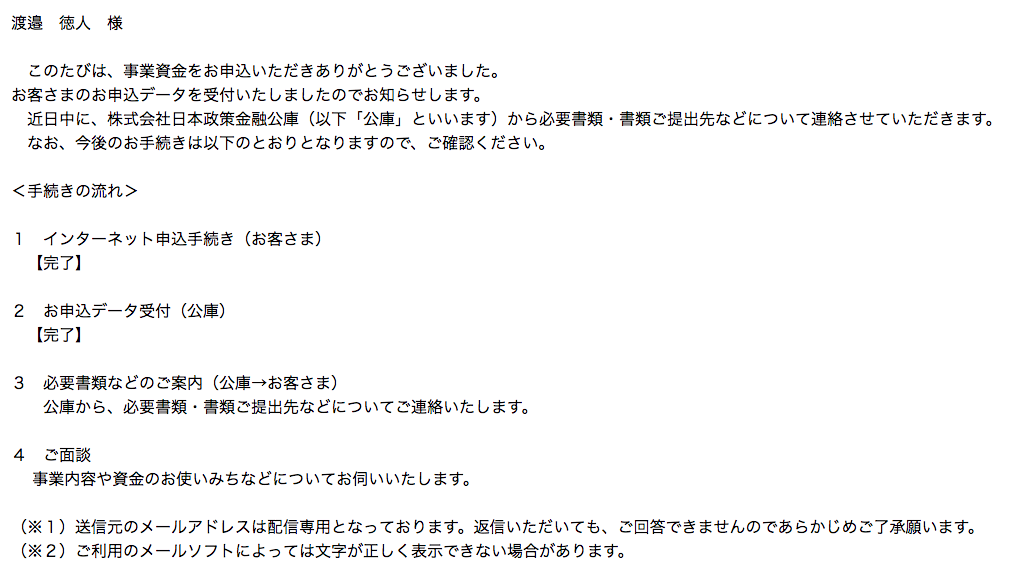

今後(来週あたり)、追加書類の連絡と面談日時が書面で送られてくる予定です。

10月20日、書類提出9日後に面談日時の連絡が届く

公庫の面談日時の連絡は必ず書面でされます。当日追加で持ってくる書類と共に連絡がきます。

具体的にはこうしたペラ紙一枚です。

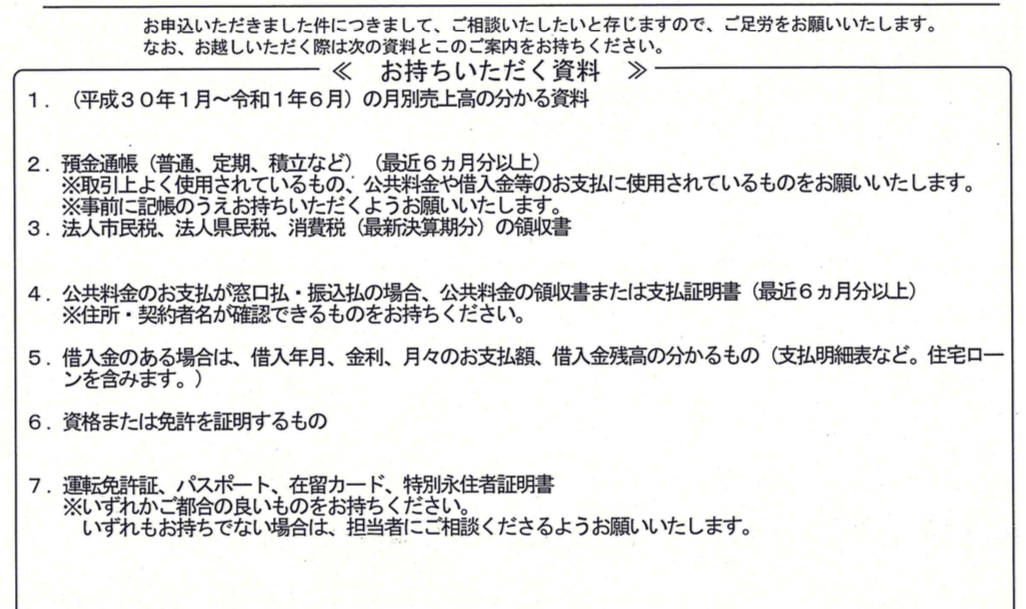

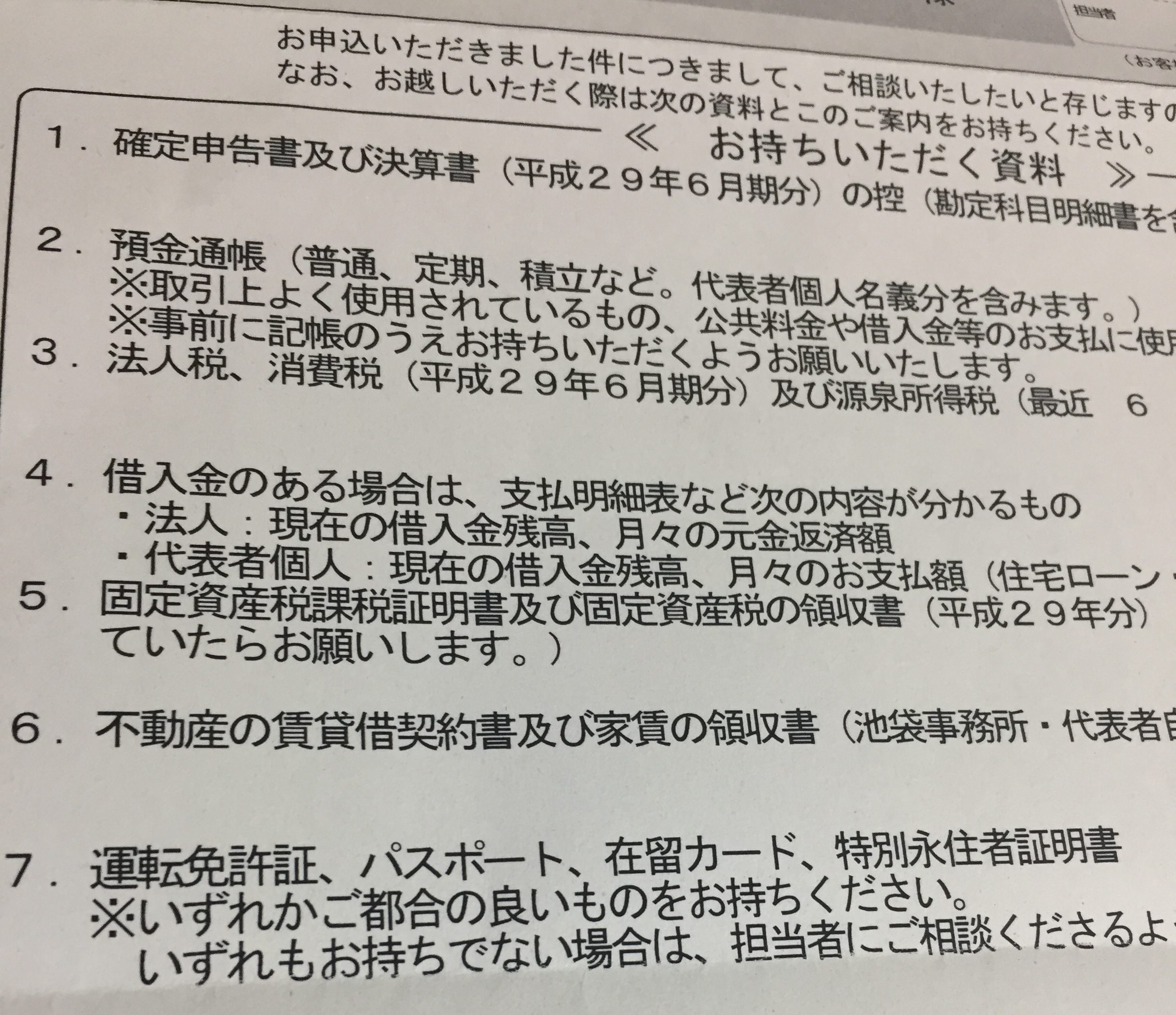

- 確定申告書及び決算書(勘定科目明細書含む)の控え原本

- 会社の預金通帳(普通、定期、積立)及び代表者個人の動きがある通帳6ヶ月分以上のもの

- 法人税・消費税・源泉所得税6ヶ月分の領収書

- 固定資産税課税証明書及び固定資産税の領収書(代表者個人名義分含む)

- 不動産賃貸借契約書及び家賃の領収書(代表者個人自宅分含む)

- 身分証明書(運転免許証、パスポート、在留カード、特別永住者証明書)

面談日時は10月25日となりました。(書類提出時に、事前にある程度日時の希望を出すことが可能です。)

いよいよ次は一番重要な面談の場となります。

10月25日、融資面談に行ってきました。

さて、本日面談に行ってきました。久々の融資面談でしたが、担当も比較的年配の方で淡々と質問頂き、質問に対して淡々と答えていきました。

事業も数字も把握している私からするとスラスラ答えられる内容ばかりで特に大きな波もなく、1時間程度で終わりました。

ちょっとビックリしたのは、預金通帳をだいたい公庫の面談の際には持っていくのですが、会社でメインで使っているのは楽天銀行なんですよね。

で、今年1月1日以降の取引明細をプリントアウトして持って行ったのですが、確認の為に、「今この場でログインして取引を見せてください」と。

え?

今この場で?ログインして?なんで?

プリントアウトした書類が本当の取引であるか確認するため???

ちょっとビックリしたのですが、別に渋ることでもないのでスマホでログイン・・・・しようとすると、楽天銀行の法人口座はスマホからはログインできないとのこと・・・・・しかし、こんなこともあろうかとパソコンも持ってきてたのでことなきを得ました。

まさか面談の席で口座にアクセスするよう求められるとは思いませんでした。

一通り話して、別途追加書類をFAXするよう求められて面談は終了となりました。

面談終了間際に「今回は3000万円と額も大きいので、減額になるかもしれませんがそれは大丈夫ですか?」と。

「よっし」

心の中でそうつぶやきました。これは大体融資が下りる時の決まり文句です。

融資は出します。あとは金額の問題ですね、ということでしょう。

まあ私も素人ではないので、無担保で3000万円の融資が下りるとは思っていません。

7掛けとして2000万くらいか?

いや、これまでの経験上、やはり1000万円を超えると不動産担保を・・・というのはよくあるケースでしたので1000万円程度まで減額されるかもしれません。

まあ今回の融資申請はある意味テスト的な意味合いもありますので別に1000万円でもいいんですけど。

11月2日事務所訪問

初めての借入の場合には公庫の担当者が必ず会社視察にきます。スタッフの人数や活気、営業状況などを見るためですが、まあすぐ帰りますので実際は「きちんと存在しているのか?」の確認と言えるでしょう。

早い時は面談が終わってちょっと寄り道して事務所に戻ると既に公庫担当者が来ている時なんかもありますが、今回は面談日から1週間と1日。東京は案件が多いからすぐには来れないということか。

これまでの経験上、ちょっと遅いなと感じましたが特に急ぎ融資を必要としているわけでもないのでじっくり待ちます。さて、ここから最終決定に動いていくと思われますが、1週間程度で結果通知となるんでしょうか。

結果は書面で届くので、結果が出たらまたこのページで報告致します。

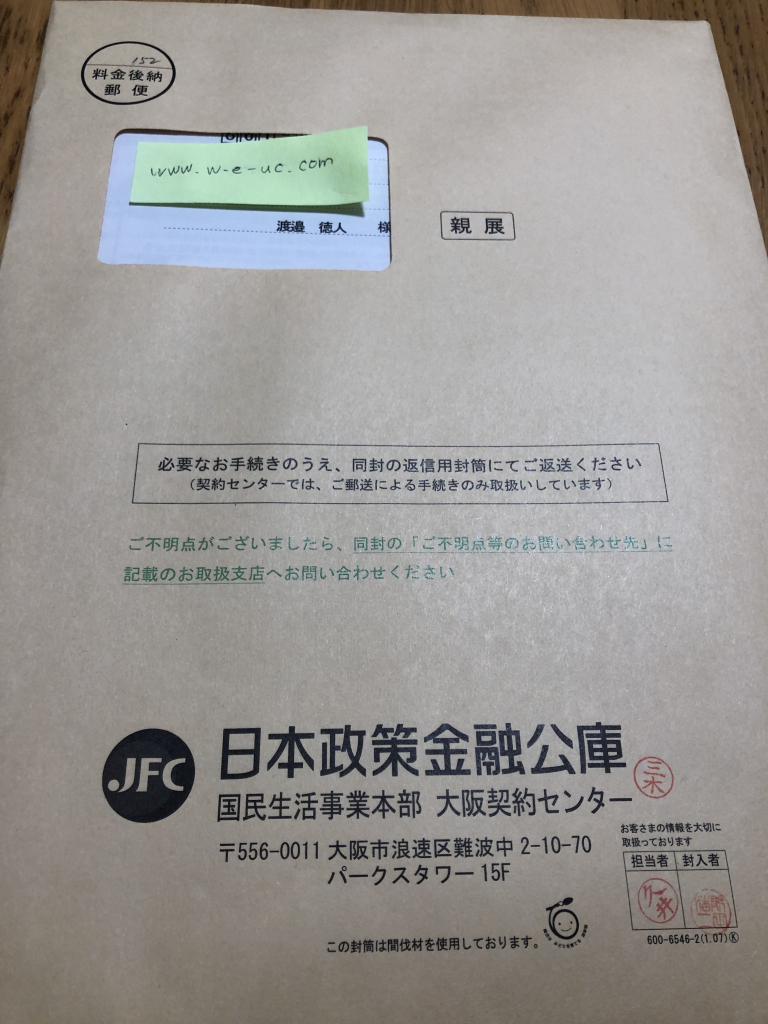

11月15日融資可否の連絡がキター!

届きました。面談から20日、事務所訪問から13日。うーん、ちょっと回答が遅かったような気がするが・・・ベリベリと封を開ける。

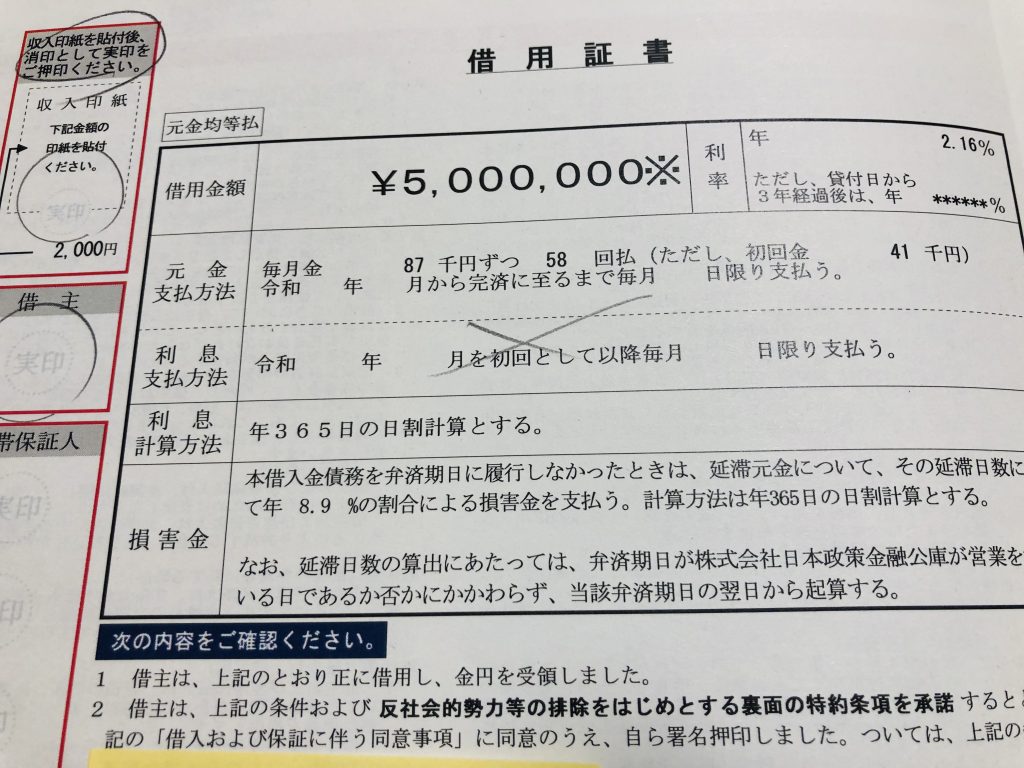

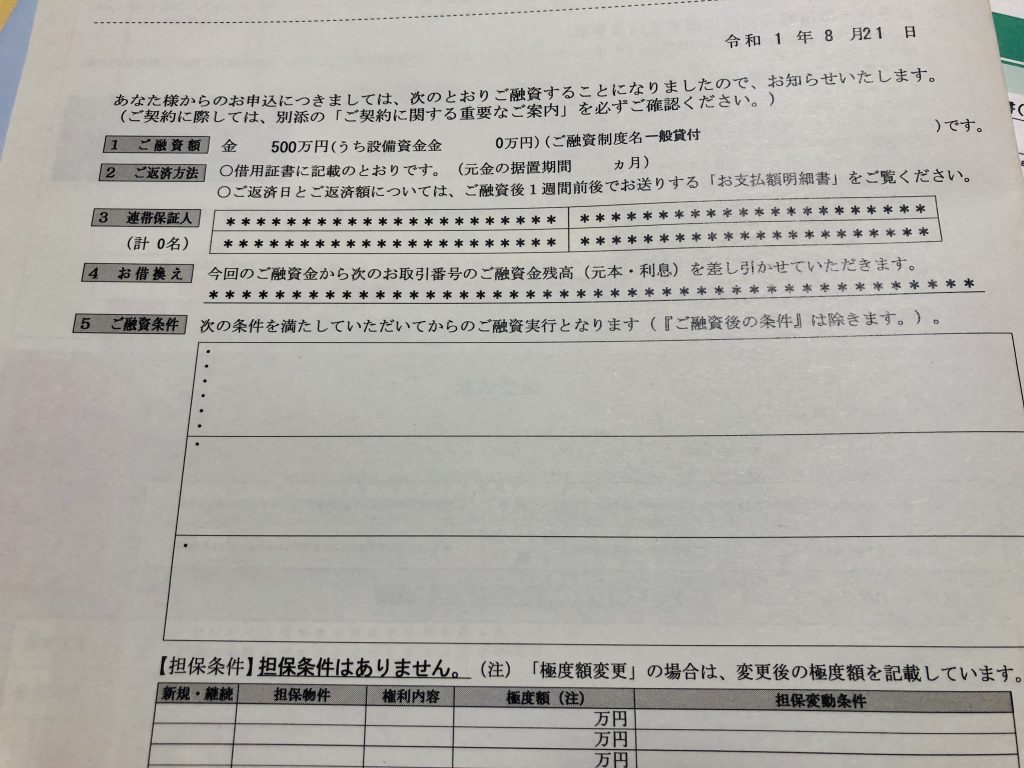

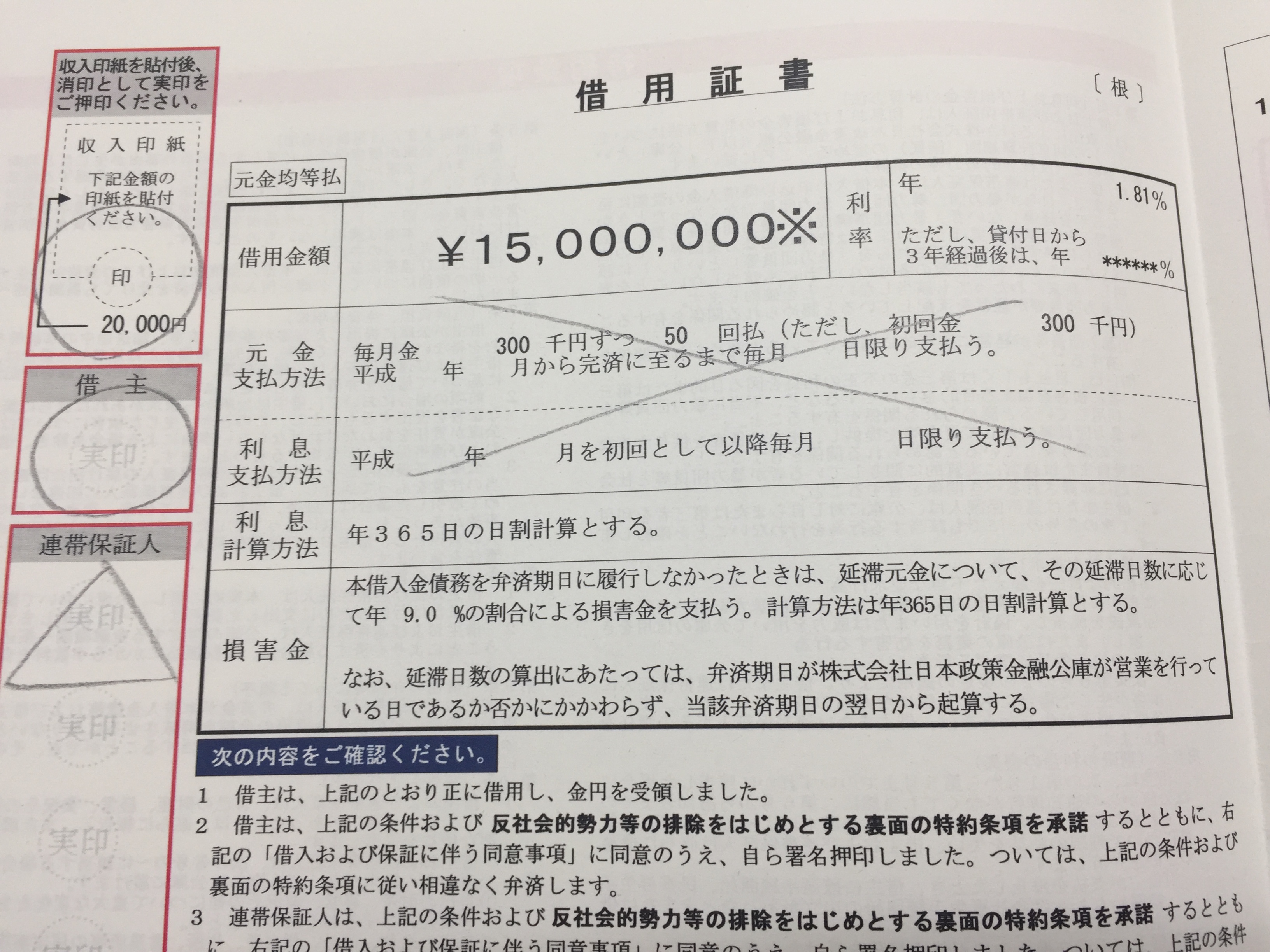

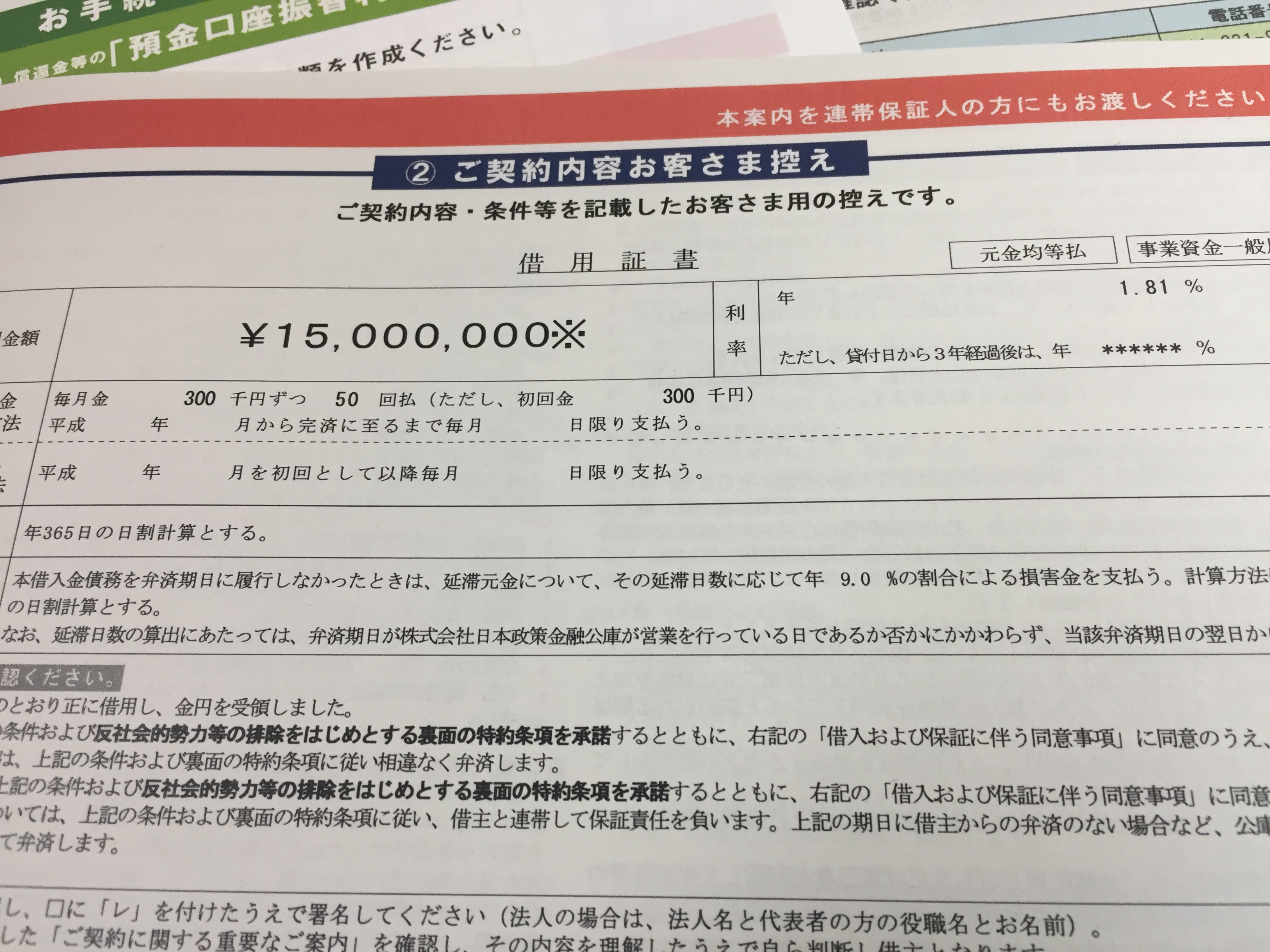

結果は、「1,500万円、年利1.81%」

月々30万円の50回払い返済です。うーむ、さすがに無担保&代表者保証なしでの3,000万円は無理筋かと思っていましたが、まあ7掛けで2,000万円くらいはいけるんじゃないかなあ〜と甘く考えていたのですが、希望金額の半分でしたね。

実際私がお手伝いしてきた案件でも1,000円を超える融資に関しては不動産担保を求められることが多かったので、不動産担保を出さずに1,500万円ならまあ良しとしましょうかね。お客様案件ではなく自分の案件だったこともあって、事業計画書すら出しませんでしたからね(笑)

しかしウチの場合は半分今回のネタの為に3,000万円で申請しましたけど、本当に必要な人は困るだろうなあ・・・・

と、いうことで、タイトルも「3,000万円」と入れているわけですので、これから制度融資にもチャレンジしたいと思います。

信用保証協会付融資で1,500万同額引っ張れば3,000万円になりますよね。もちろん無担保で申請しますよ。

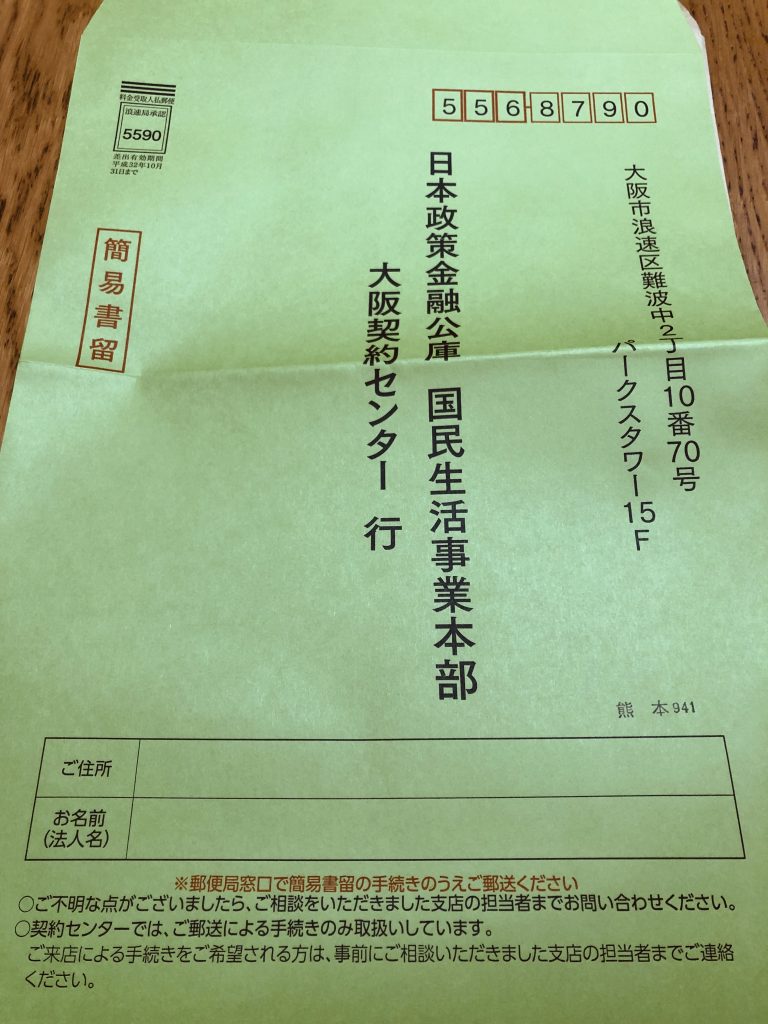

融資可決定後に必要な書類一覧

- 借用証書

- 法人の印鑑証明書

- 個人(連帯保証人)の印鑑証明書

- 送金先口座の預金通帳表紙及び見開き1ページ目のコピー

- 収入印紙

- 預金口座振替利用届

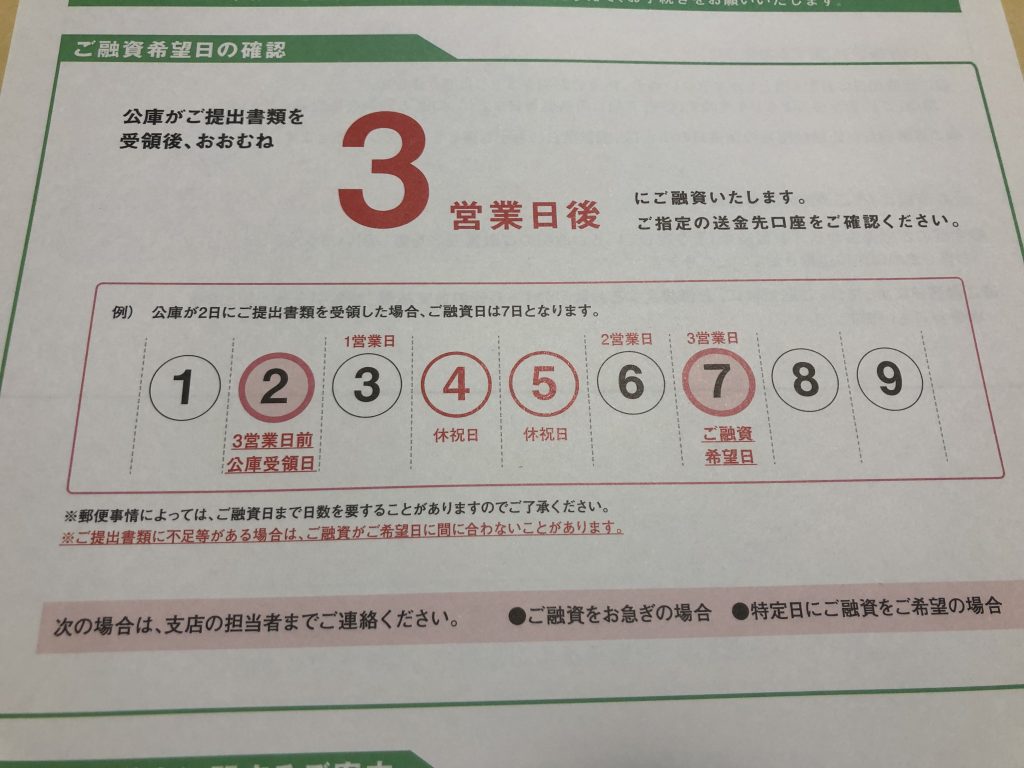

上記書類を提出後、3営業日程度で指定口座に送金されます。

ご丁寧にお客様控えも2通入っていました。

スポンサードリンク

11月16日、制度融資の申請に向けて始動

実は、公庫だけで3000万円満額はさすがにないだろうなと考えていたので、制度融資の書類をもらいに「東京信用金庫」には一度足を運んでいました。

制度融資の書類は東京の信用保証協会ではもらえないんですよね。各金融機関でもらうことになります。

そしてここで問題が発生なんですが、ウチの会社は本社を名古屋で登記しているんです。これの何が問題かというと、本店もしくは支店がないとその地域の地銀や信用金庫、信用組合なんかは利用できないんですよね。

公庫の次は制度融資を見据えていたので、6万円をかけて東京事務所を支店登記しました。ちなみに弊社で販売しているこちらの支店設置キットをそのまま使いました。

5分で書類作成が完了し、サクッと登記申請→1週間程度で完了。

というわけで、本日は書類作成です。

信用保証協会付融資に必要な書類

- 信用保証委託申込書

- 信用保証委託契約書

- 個人情報の取扱いに関する同意書

- 2期分の確定申告書

- オフィスの賃貸借契約書

- 法人の印鑑証明書

ここまでを作成。企業概要書も必要になるのですが、こんなもんは公庫の際に作ったもんを使い回しです。わざわざ所定のフォーマットに改めて書く必要性なし!(横着ですが、項目ほぼ一緒ですし、ただの二度手間ですので・・・)

12月1日、書類提出(制度融資)

前回の書類作成から2週間くらい空いてしまいました。出張と会社実印が手元にないため、無駄に郵送で書類をやり取りしてから、押印をしたりしていたら提出が遅くなりました。

提出した今日この日、信用金庫の担当の方が事務所の実態調査ということでオフィスにいらっしゃいました。これから審査は進むようです。

はてさて、いつ次の連絡があることやら。公庫から借りたばかりであることもあって、「融資下りないかも」と楔を打たれましたが、まあこちとら下りないなら別に下りないで良いんですけどね。

逆に、オタクはそれでいいの?って感じです。

12月6日、制度融資の面談日の連絡がある

12月15日の午後に面談をとの日時連絡と、当日用意して欲しい書類等の連絡がありました。公庫と違って信用金庫からは電話連絡です。

個人が用意する書類

- 運転免許書(原本)とコピー

- 個人の実印

- 自宅の番地を教えて欲しい

会社の方で用意する書類

- 許認可証

- 直近2期分の決算書原本

- 直近2期分の帳簿

- 直近の数字が分かる試算表

- オフィスの賃貸契約書

- 日本政策金融公庫の返済予定表

- 銀行の通帳

- メイン銀行の口座にログインして当日見せて欲しい

- 事業契約書(取引先との契約書)を見せて、取引の流れを説明して欲しい

上記のような内容でした。

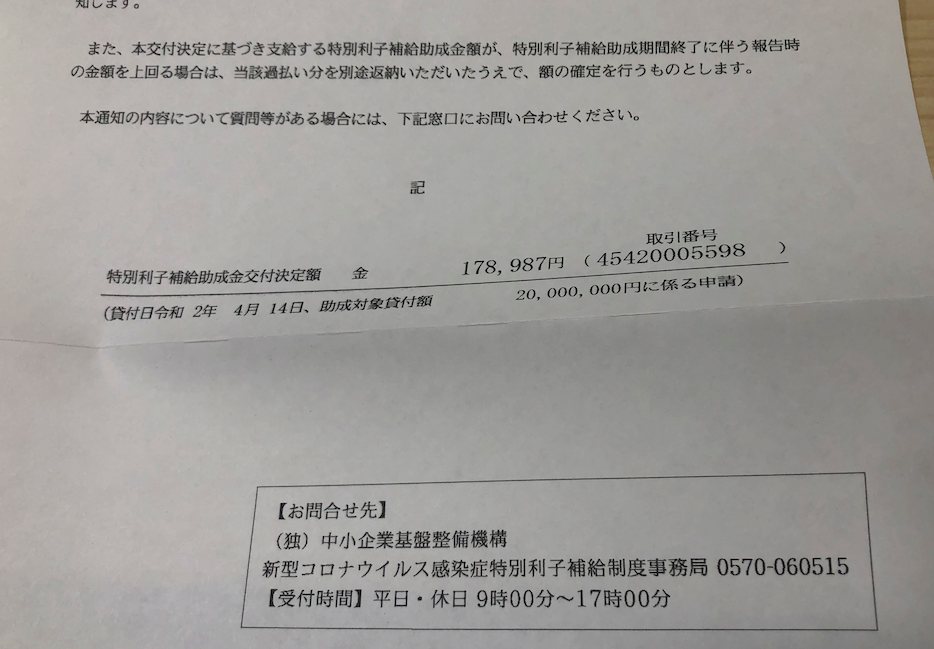

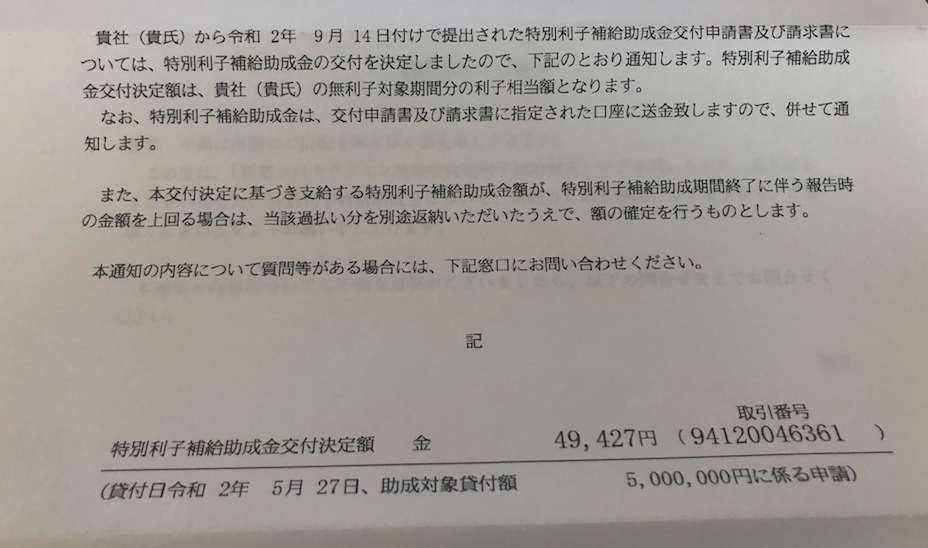

12月7日、日本政策金融公庫から入金あり

出張が重なったり、書類の不備があったり、郵送やり取りで11月15日にはOKが来ていた日本政策金融公庫からの融資金がようやく7日に振り込まれました。

※クリックで拡大します。

元々何かの支払いとかに焦って受けた融資ではないので、のんびりしちゃいましたね(笑)。

通常は不備なくさっと書類提出をすれば、3営業日で振り込まれます。

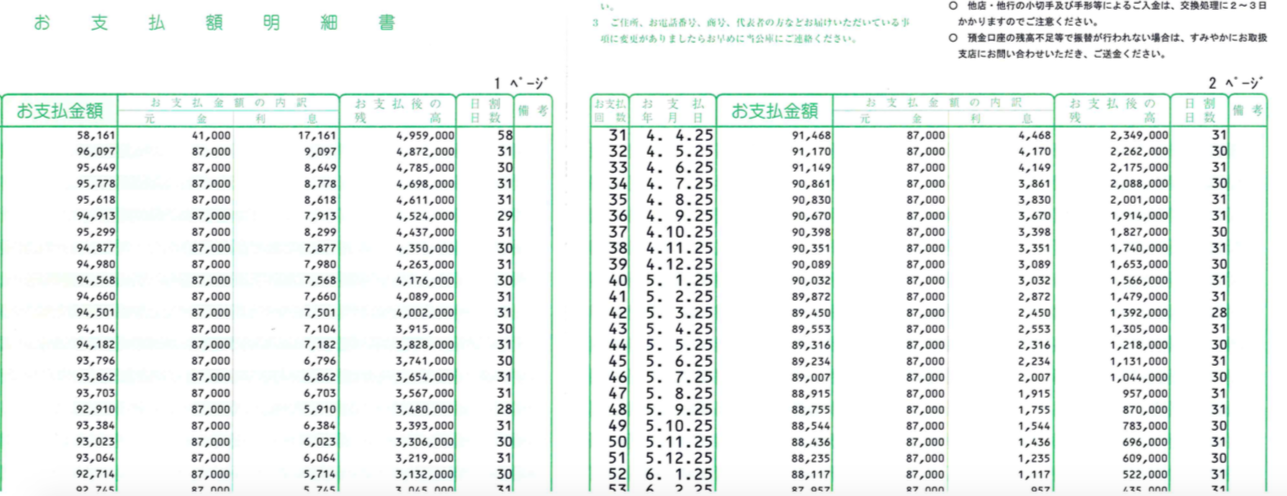

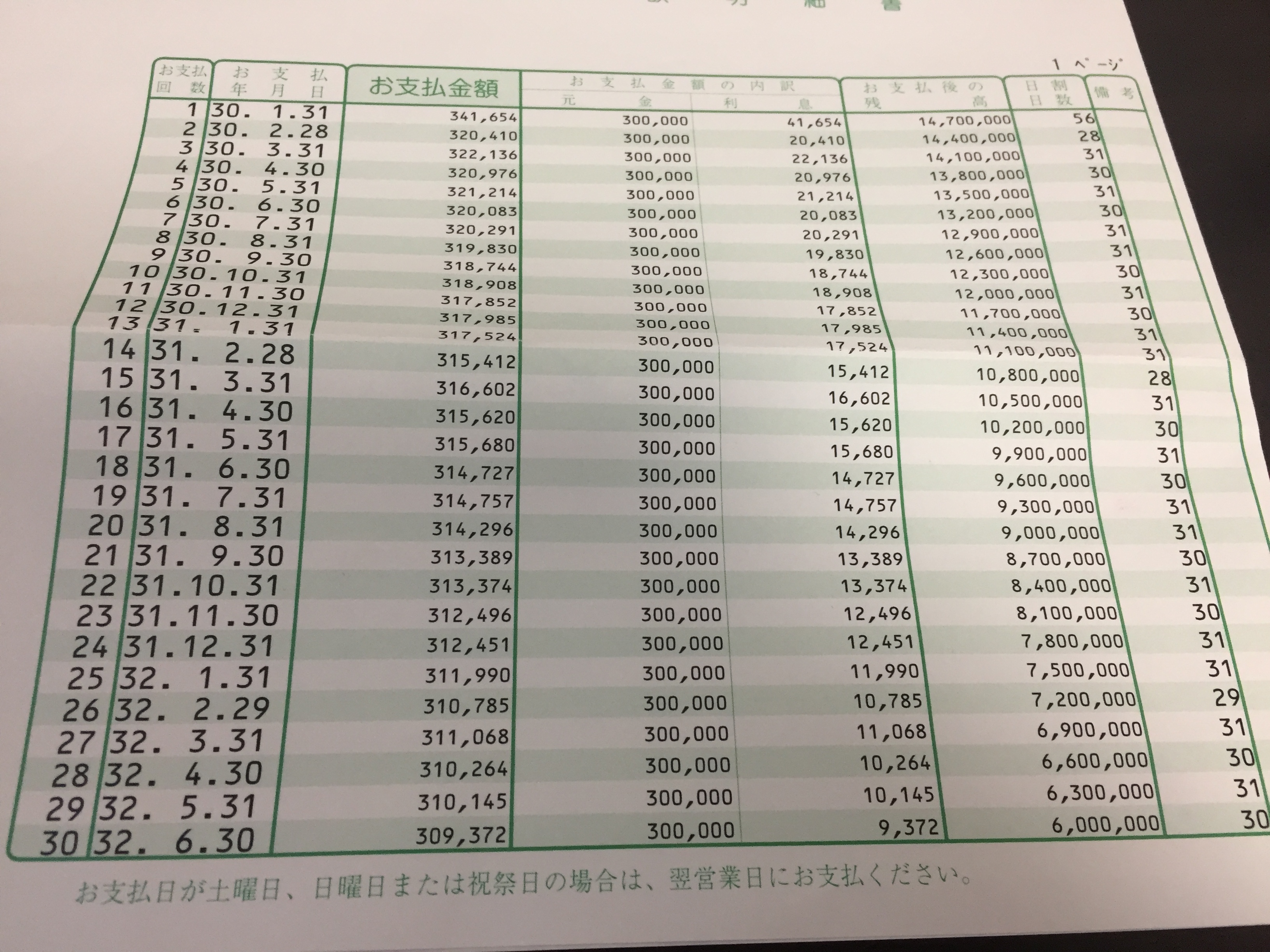

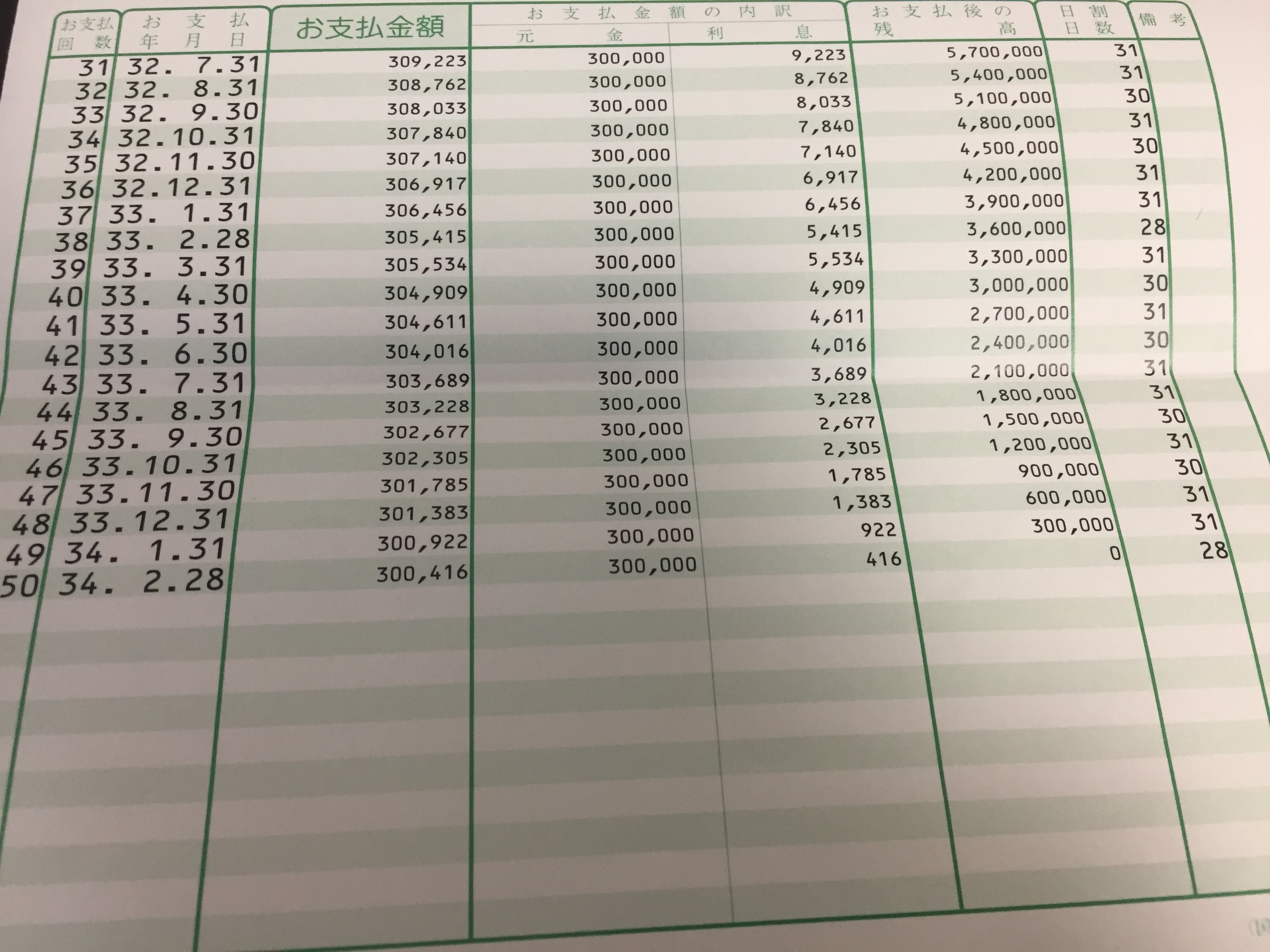

返済予定明細書はこちら

金利は安いし、長期返済可能なので月額負担も少なくて嬉しいですね。平成34年2月末まで頑張らないとな。

12月15日、信用保証協会の担当者が事務所訪問&事業説明

面談は先方の事務所かと思いきや、ウチの事務所の会議室で行う形。契約書や口座を見せながら事業自体やお金の流れに関して説明しました。

まあ、さすがに融資慣れしているプロですのでアホみたいな質問もなく、淡々と説明すれば淡々と理解してくれるという問答を過ごして1時間程度であえなく終了。本来は当日用意しておくべきでしたが、思いっきり手を抜いてしまっておりまして、今後の事業の見通しを簡単でいいから書類にしてくれということでした。

3枚程度の簡単な事業見通しを作成し、データで提出。

12月27日、信用金庫から1500万円満額融資内定の電話を頂く

私が忙しく、その後なかなかやり取りが信金の方とできていなかったのですが(先方から電話があれば私が取れず、私がかけなおせば先方がおらず、を3~4回繰り返しましたw)、事業説明から2週間弱で1500万円満額の融資が決まったとお電話を頂きました。

こういう書類がきます。

信用保証決定のお知らせ

↓ ↓ ↓

このシリーズ記事を書き始めたのが10月11日でしたが、日本政策金融公庫と信用保証協会付融資を二本使って、無事、無担保で2ヶ月程度で3000万円引っ張ることができました。

これから年明けにかけてペーパーワークで実際に振り込まれるまでもアップしていこうと思いますが、とりあえず結果は上々でした。

1月18日 信用保証協会への追加書類をついに提出

12月27日に「融資決定」の電話を頂いた際に、融資実行に際して必要な書類として以下を求められておりました。

- 法人税納税証明書その2(直近3期分)-税務署

- 法人事業税・都民税納税証明書(直近3期分)-都税事務所

- 法人の印鑑証明書

- 履歴事項全部証明書

- 定款写し

- 代表者個人の印鑑証明書

27日に電話をもらったのですが、正月休みや何やかんやで提出がここまで遅れてしまいました(笑)

その間、金融機関からめちゃくちゃ催促電話がかかってきていました。

借り手である私は別に借りなくてもいいのでのんびり、貸し手である金融機関は借りて欲しいから急かすという構図です。融資は困ってから金融機関にお願いするように借りてはダメなんです。

「借りてあげようか?」

くらいの余裕を持って資金調達に望めば成功率もぐっと高まりますし、タイムラインもこちらとしては慌てる必要はありません。

さて、ここからいつ振り込まれることになるのでしょうか。

2018年2月6日 信金に口座を作る

出張続きで口座作成になかなか行けず、結局口座作成がここまで遅れてしまいました。信金の担当者にもかなり急かされました^^;

通常は借りる方がお尻に火がついてて早く!早く!月末になんとか!って感じなんでしょうが、私の場合は資金に困っているわけでもないので余裕綽々。

しかし担当者からすれば早く話を進めたいし実績を積み上げたいわけですね。

融資は「どうか貸してください!」の立場ではなく、ある意味金融機関担当者を焦らせるくらいの立場「借りてあげましょうか?」くらいのゆとりを持っておくことが大切です。

制度融資は信用保証協会が保証内諾をだし、金融機関の口座に振り込まれます。

その口座から月々の返済も行うので、口座を作らなければなりません。

信金の場合には信用金庫法で700万円を超える融資の場合には、1口5万円の出資を行い会員になる必要があります。

この5万円は返済が終わればもちろん戻ってきます。そして年3%の配当が付きます。5万円程度の出資では知れていますが、仮に500万円分出資したら年15万円か。ふむ。

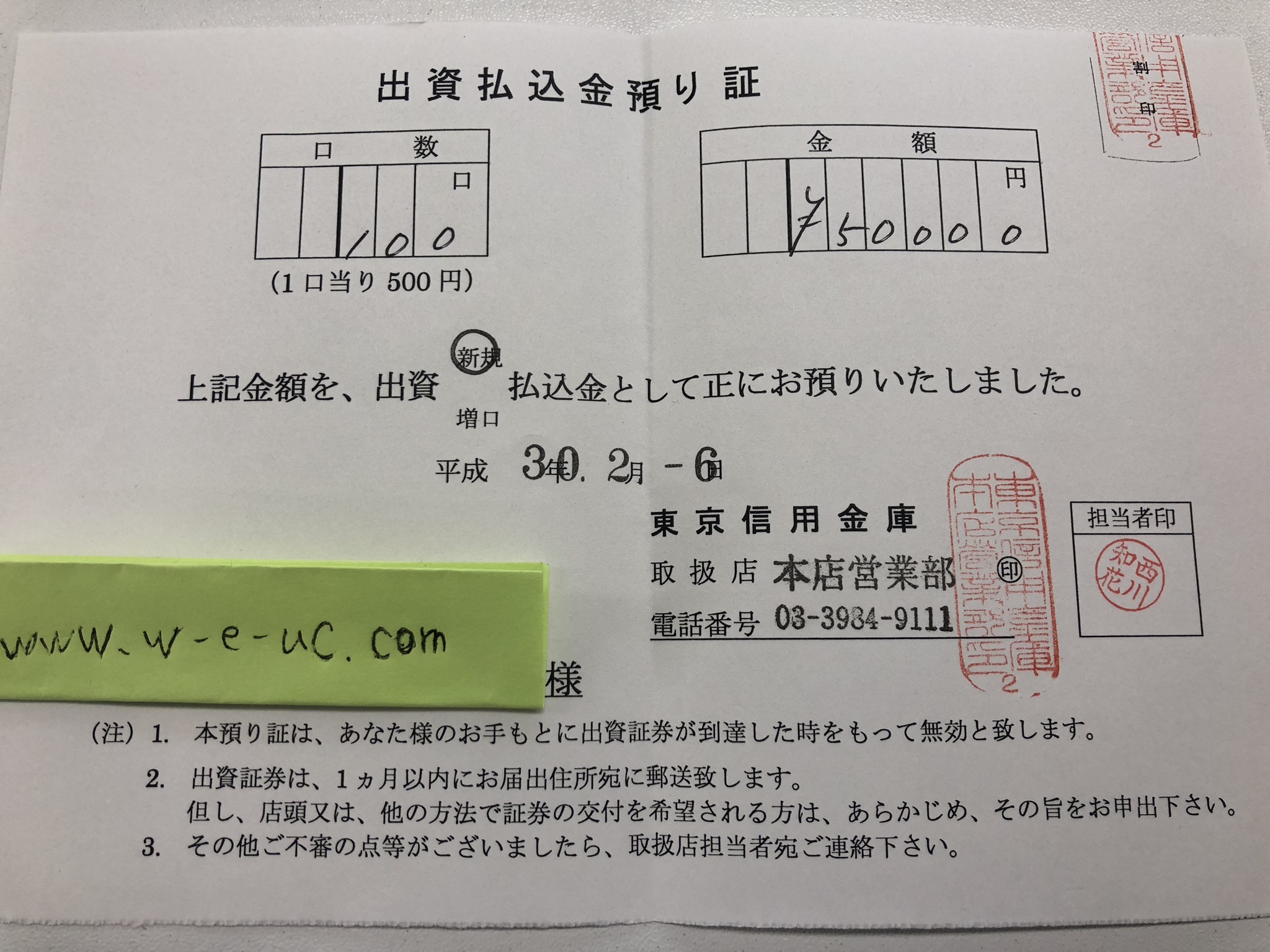

出資金預かり証

後日、出資証券が送られてきます。

こういうの

↓ ↓ ↓

さて、本契約をいよいよ今週金曜日と設定して信金を後にしました。

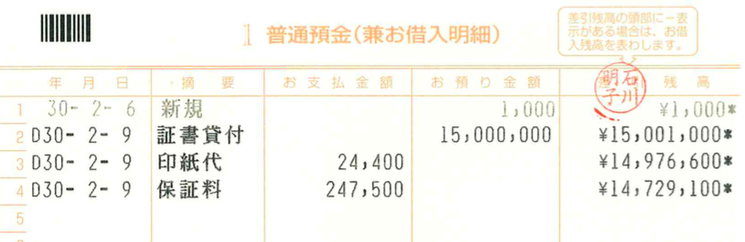

2018年2月9日 正式契約&融資金が振り込まれる

信金の応接に案内され、面倒なペーパーワークを済ませてきました。毎度融資や事務所契約の度に思いますが、署名欄があまりに多いので必ずゴム印は作っておきましょう。

書類全部に手書きとかもはや拷問の世界です。

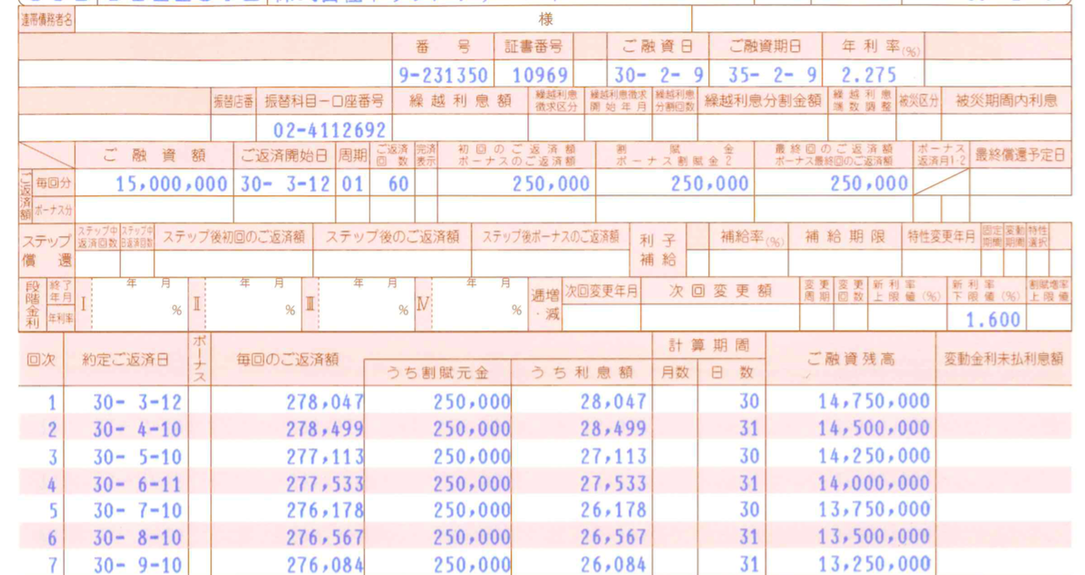

返済計画書はこちら

公庫の1.81%と違って、信金の方は2.275%とちょい高めですね。仕方ない。

「本日中に振り込み済ませておきますね。」と言われて信金を後にしましたが、確かに即日入金されていました。

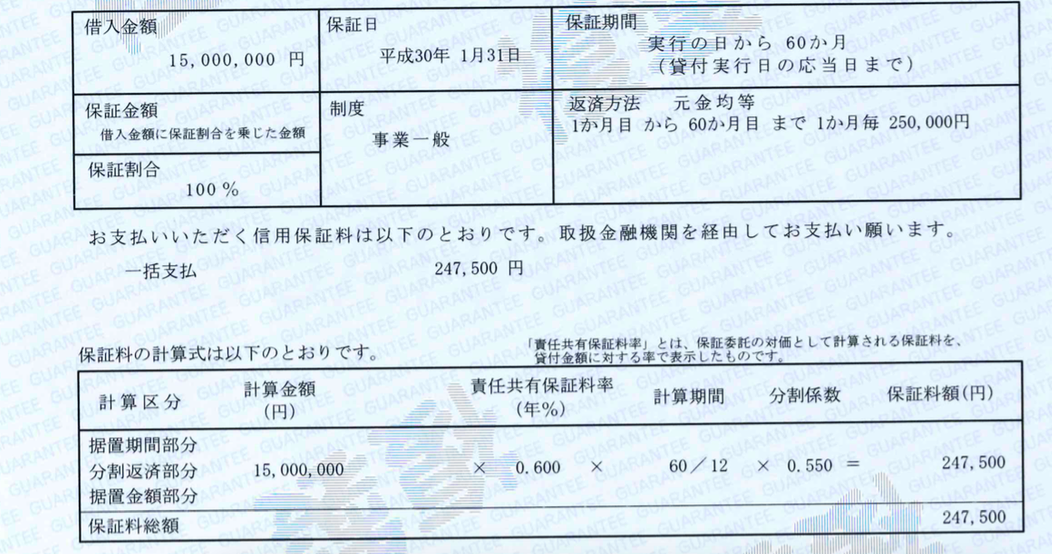

「証書貸付」の文字の下に印紙代で24,400円引かれて、「保証料」の名目で247,500円が引かれていますね。

印紙代は日本政策金融公庫もかかるのですが、保証料は制度融資ならではですね。万一の際に信用保証協会が保証してくれる割り当て金です。今回5年返済の前払い一括になりますので、年換算だと49,500円ですかね。

この保証料は繰上げ返済で例えば5年返済のところを3年で返済したとしたら2年分の保証料は後から返金されます。

何れにしてもたかだか月4000円程度で第三者連帯保証人を付けずにこれだけの金額を低金利で融資してもらえるのはありがたいことです。

結局時間にすると私がチンタラ進めたこともあって、4ヶ月くらいかかりました。(もし真面目に本気でやっていたら2ヶ月もあれば振り込みまで終わっていたと思います。自分のことになると途端に杜撰になります^^;)

最初から計画していた通り3,000万円を無担保、無第三者連帯保証人であっさり1%〜2%台の金利で調達してしまいました。

事業規模や業績によるところも大きいので一概には言えないのですが、適切なタイミングで行う資金調達はこんなに簡単なんです。

金融機関は「お金に困っている人にお金を貸す」のではありません。

きちんとお金を返すことができる人にお金を貸すのです。

もっと言うとお金に困っていない人にお金を貸します。

私が常日頃からクライアントにも「借りれる時に借りておく」ように言っているのはこの部分が大きいんですね。

今回の私の人柱的資金調達記事を参考に、ぜひ適切なタイミングで適切な金額の資金調達にチャレンジしてみてください。

尚、通常資金調達コンサルタントなどの専門家に依頼すると融資実行額の5%程度は手数料として取られます。今回の私の3,000万円で言えば150万円くらいは取られることになります。

もちろんコンサルタントに依頼すればしっかりとした事業計画書も作成してくれるでしょうし、面談時のアドバイスもしてくれるでしょう。融資実行可能性は10%程度くらいは上がるかもしれません。

しかし所詮上がってもその程度です。コンサルタントに依頼しようが、すまいが、融資がおりる人はおりるしおりない人はおりない。それが真実です。

だからこそ、資金調達の知識・ノウハウは自ら身に付けておく必要がありますし、それはこのサイトのコンテンツを熟読して頂ければ私のように3000万円程度を無担保で引っ張ることは何でもない作業になるのです。