The post 顧問税理士の選び方と上手な付き合い方 first appeared on 日本政策金融公庫融資支援ドットコム.

]]>事業を行なっていく以上、顧問税理士は必ず付けておきましょう。

なぜ顧問税理士が必要なのか?

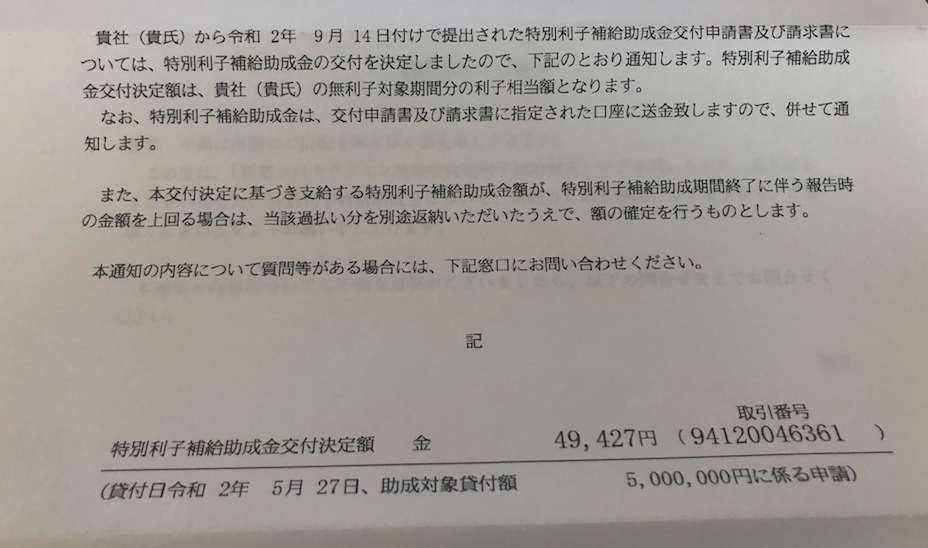

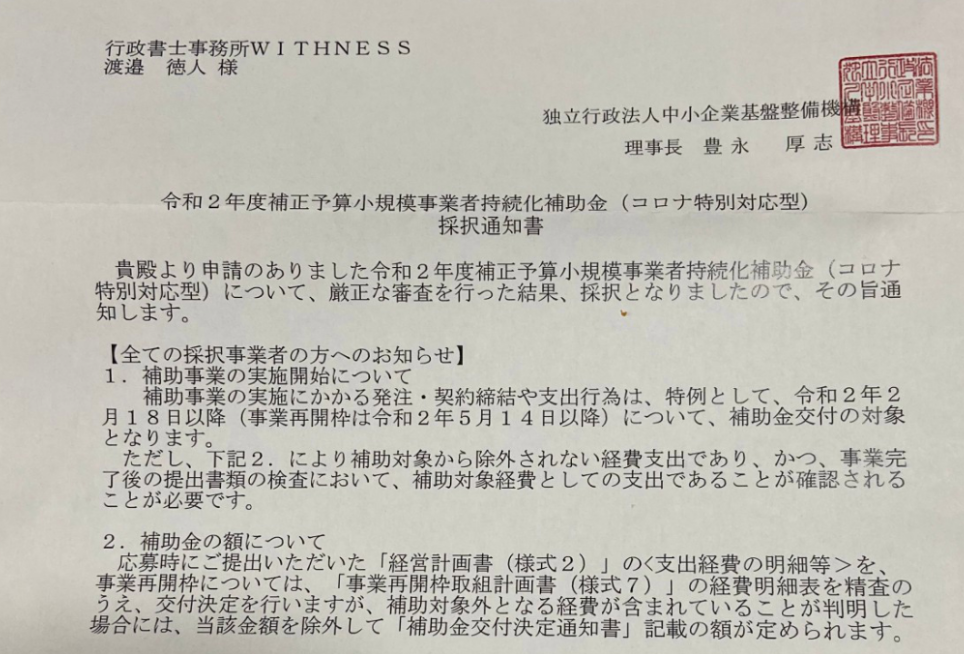

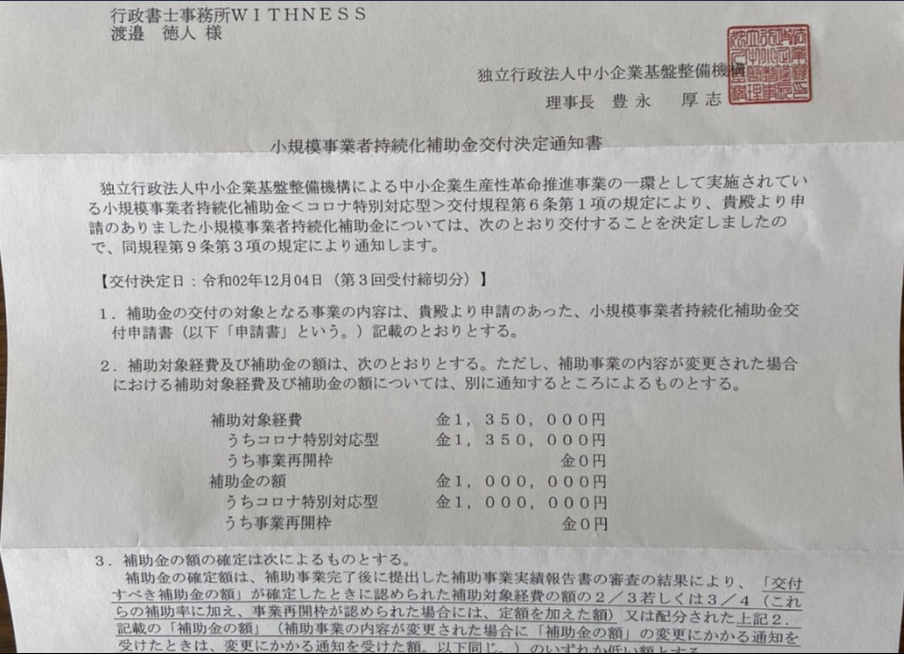

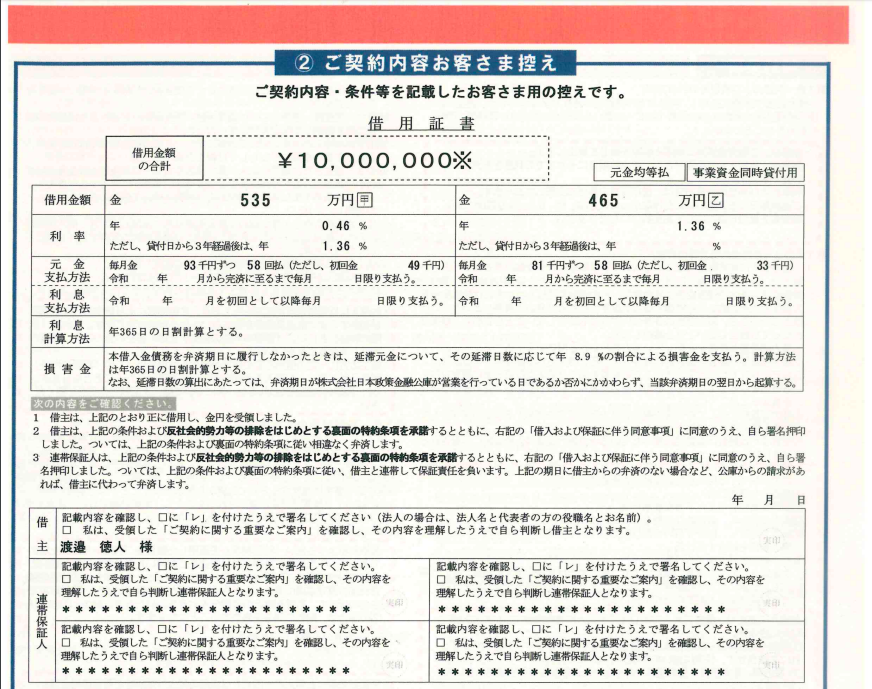

弊社の事務所HPの方にも新型コロナ不況を乗り切る資金繰りとして記事投稿していますが、こうした制度(無利子融資、給付金、助成金、補助金、支援金、協力金)を利用する場合、必ず提出資料として挙がってくるのが、「税理士に用意してもらう書類」です。

具体的には、以下のような書類です。

- 確定申告書別表一

- 法人事業概況説明書

- 受信通知(メール詳細)

- 売上台帳

- 月次損益計算書

- 試算表

政府は様々な支援策を打ち出して事業者救済に力を入れていますが、そもそも確定申告自体していない方や、確定申告はしていても、適切な書類の整備が出来ていない方は救済措置を受けることができませんでした。(尚、これらはコロナに関係なく、通常の融資申請の場合も当然に必要になる書類です。)

このような事態に陥らない為にも、書類の整備をすること。それがご自身で出来ないのであれば、顧問税理士をきちんと付けておくことが大切なのです。

税理士に依頼せず、自分で徹底的に安く経理をするならfreee![]() のようなソフトを使っても良いでしょう。

のようなソフトを使っても良いでしょう。

税理士選びで大切なこと

多くの方が一番に気にするのは費用です。確かに費用も気になるところでしょう。税理士の顧問料は毎月発生するものですから、固定費です。

開業当初は固定費を抑える心構えはとても大切なことです。

しかしその事ばかりに意識が集中してしまい、抑えた固定費以上に自身が損しても構わないという結論に達する人はいないでしょう。

仮に固定費が一定額かかっても、その費用を補って余りある経営メリットがあるなら顧問を付けておくメリットはあります。

顧問税理士を付けるメリット

- 資金調達をスムース且つ簡単にすること

- 節税

- 時間創出(煩雑な会計事務から解放される)

- 税務調査時の安心

税理士との上手な付き合い方

ここからは私自身の体験談です。開業からここまで、もう17年間同じ税理士事務所にお願いしております。

遠隔地の先生に依頼しておりますが、全く不自由を感じておりません。

主にメールやスカイプで決算関連の書類のやり取りやアドバイスを頂いており、会うのは年1回あるかどうかです。

疑問点はその場でSkypeチャットや電話で全部クリアになってますし、融資や申告、納税にも特に困ることは何もないです。(むしろしょっちゅう会うとなると、その時間を捻出するのが大変だったりします。)

中には毎月顔を合わせて経営状況のアドバイスや節税アドバイス等がほしいと仰るかたもいらっしゃいますが、そういう点にこだわるのであれば、当然訪問のコストがかかりますので、顧問料は上がります。

遠隔地の税理士事務所に依頼するデメリットとは?

遠隔地顧問税理士のデメリットとしては、「こちらが動かない場合、放置されるリスクがある」という点でしょう。

放置されると言っても毎月の領収書貼付やら記帳等のやるべきことをサボられるという意味ではなく、こちらが能動的に質問をぶつけたり、アドバイスを求めないと、先方から何でもかんでも手取り足取りやってくれるわけではないですよ、という意味です。

税理士事務所はたくさんの顧客を抱えており、あなたも大切なお客様である一方で、多くの一人でしかないわけです。あなたの心の中を読んで、ニーズを汲み取って、先方の方から先回りしてリアルタイムでお伺いを立ててくれる…..そこまで期待するのは過剰と言えるでしょう。

あなたが融資を必要としているタイミングなら、早めに融資に必要な書類を税理士に準備してもらう必要があるでしょう。

- これって経費になるのかな?

- 利益が出そうだから何か良い節税方法はないかな?

- 自分の業種で使える補助金や助成金、保険等の良い制度はないかな?

こうした疑問を自ら持ち、自らぶつけていくことが大切になります。

受け身でいるのではなく、自ら税理士さんをパートナーとして適切に頼っていく形が望ましいかと思います。

もちろん税理士さんもリクエストに応じて動くことが多くなれば、その分費用は上がりますので、毎月の顧問料の中に何が含まれているか等を事前にしっかりと確認、また要求した上で、双方が納得してスタートすることが大切です。

遠隔地の場合、税務調査の場合は要注意

遠隔地の場合に大変なのは、税務調査です。

これから業績が伸び、業歴が長くなれば、いずれ税務調査が入る日はやってくるでしょう。

その際に、顧問税理士さんには、遠隔地からきてもらう事になりますので、その時には費用が一時的にかさむかもしれません。(実際私は名古屋に本社を置く会社で税務調査が入った際に、熊本から3泊4日で来てもらいました。私の顧問税理士は顧問料の範囲で税務調査に対応してくれ、旅費のみの負担で済みました。)

遠隔地のメリット・デメリット

メリット

- 毎月顔を合わなせなくて良い

- オンライン活用でやり取りできる(オンラインのやり取りに精通している専門家を選ぶことが必須)

- 費用を抑えやすい傾向にある

メリット

- 毎月の訪問がない

- 領収書を毎月郵送する必要がある(ちょっと手間&郵送費がかかる)

- 税務調査時に大変かも!?(費用が別途かかる可能性あり)

最近は融資申請の席でも税理士同席を認めなかったり、同席しても印象が悪かったりしますので(事業主自身で説明できないの?と訝しがられる)、経営に置いて大きなデメリットになることはありません。

創業当社は不安だから手取り足取り、至れり尽くせりのサービスが希望ということであれば、やはりお近くの税理士さんが良いかと思います。

一番重要なのは、ご自身の要望に合っているかどうか。

気兼ねなく、この税理士さんなら色々聞けて、長きに渡ってお付き合いしていけるようなお人柄と感じられるかどうか。

それらが最も重要なことではあると思います。

遠くの人でも連絡がきちんとしていて、ストレスを感じずに経営にマイナスにならないのであれば、何も問題ないことだと思います。

数千名の専門家の中から、地域、予算、業種、得意分野、性格、相性など、あらゆるご希望条件で税理士を探したい方は、こちらから無料相談できます。

The post 顧問税理士の選び方と上手な付き合い方 first appeared on 日本政策金融公庫融資支援ドットコム.

]]>