証書貸付とは、銀行から融資を受けるための方法の一つで、証書に必要事項を記入し署名捺印したうえで銀行に融資の申し込みを行なう方法を指しています。

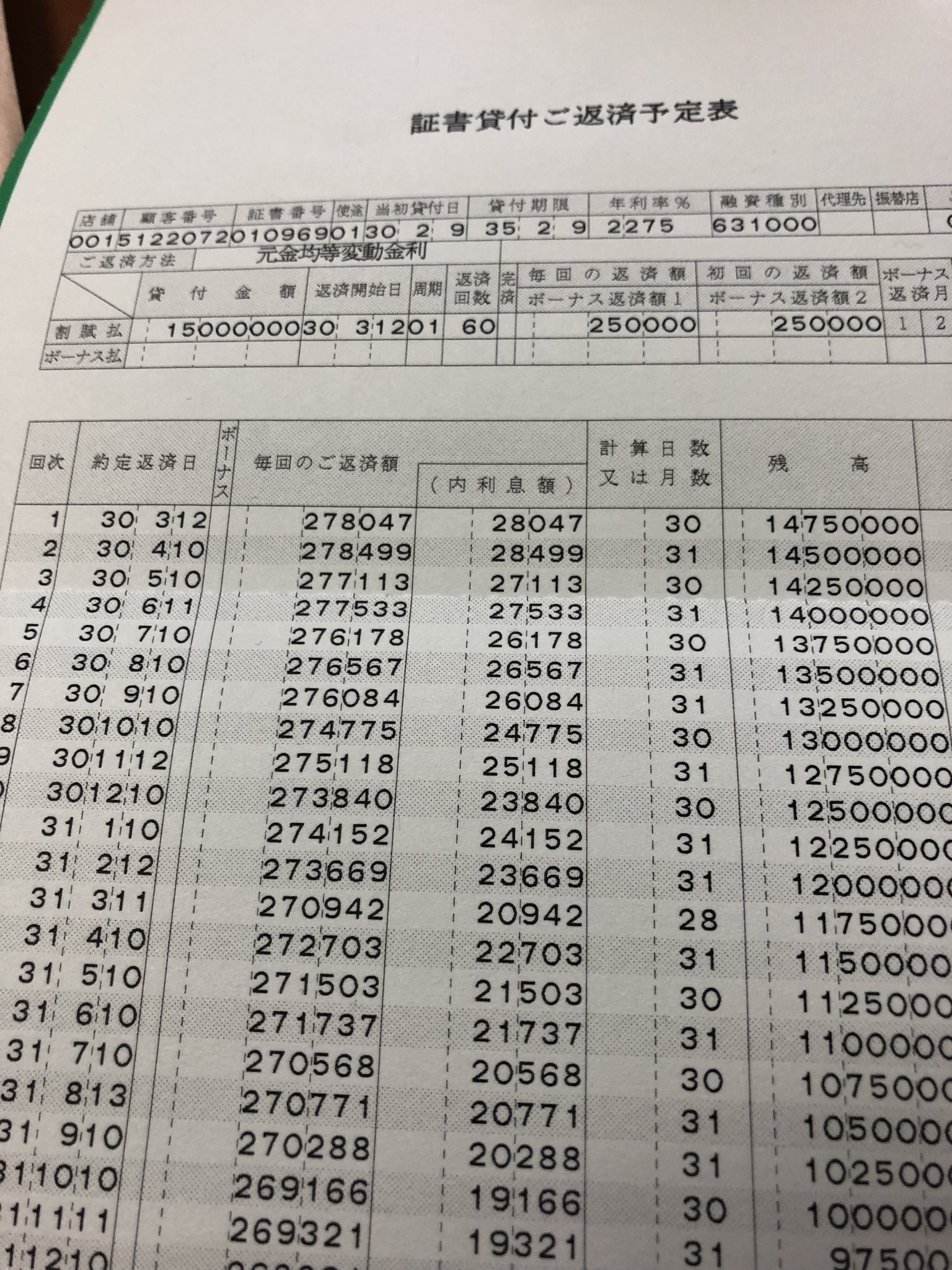

証書には融資を受ける際の具体的な情報が記載されます。

融資金額や貸出金利、返済するための方法や金利などの情報が掲載されます。証書の効力を有効にするため、法人の署名捺印が必要になります。

また融資の際には連帯保証人が必要になり、連帯保証人の署名捺印も記載されます。

銀行側は証書に記載された事実が相違ないことを確認し、審査を行なった後に融資の可否を決定します。

証書貸付のメリットは、長期に渡る返済計画を立てることが可能な点です。

証書貸付による融資を受ける場合、返済期間は1年を超えることになり、数年にわたって分割して返済することが可能になります。

あらかじめ融資枠が定められ、返済額や返済期間が定められるため、返済への計画が立てやすいという利点のほかに、返済額が分割で少なくなるため、返済しやすいという利点もあります。

連帯保証人には、創業時の場合は信用保証協会による公的保証が必要になる場合がほとんどです。

証書貸付を考慮している場合には、融資を受けられるかどうかを事前によく確認しておくことが大切です。予備審査の段階で大丈夫であればほぼ問題なく融資が受けられると考えてよいでしょう。

証書貸付は銀行側にとってもメリットがあります。

それは貸出金利が長期にわたって適用されるため、債権回収の際に金利分の収入を多く得られるからです。

信用力のある企業であれば、長期にわたって銀行は収益を上げることができるため、喜んで融資を行なう場合が少なくありません。

しかし信用力の乏しい企業の場合は、銀行が融資を渋る可能性があります。

長期にわたる返済計画の途中で事業に失敗してしまう場合、債権回収が困難になり銀行の経営を圧迫する可能性があるからです。

そのため信用力の低い中業企業に対しては融資を断る場合が見られます。

返済期間は銀行側との話し合いにより決定しますが、返済方法も銀行との折衝により決定します。

返済は毎月の分割しかないと思われがちですが、何か月かのスパンに分けて返済したり、満了月に一括で返済したりする方法も取ることができます。

ただし何か月かに分けて返済したり、一括で返済したりする方法は創業したばかりの企業では選択できないケースが多いのが実情です。

もし一括返済が認められるとすれば、経営力が高い企業として判断されていることを示しています。