お金を借りた時に「確かにこのお金を借りました」と証明するために作成するのが借用書です。

それに対して返済計画書とは「借りたお金をこのような計画で返済していきます」という計画を立てて、貸してくれる相手に対して作成するものです。

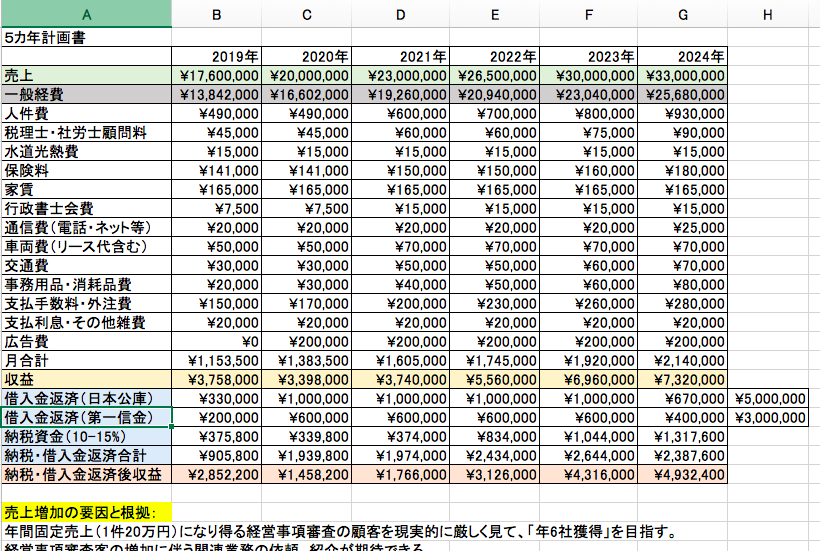

私が実際に日本政策金融公庫から500万円、信用保証協会付で信用金庫から300万円の融資を受けた際に作成した返済計画書(5カ年計画書)を以下サンプルとして添付しておきますので、参考にしながら独自の計画書として落とし込んでください。

お金を貸す側にとっては、返してくれる当てがあるからこそ貸す気になるわけです。

企業が銀行から融資を受ける際の絶対条件といってもよいでしょう。

連帯保証人や担保があれば返済計画書は不要?

企業から融資を受ける際には担保や保証人が必要になることもあります。

これは万一返済が滞ってしまった際に少しでも融資した金額を回収するための備えとして用意されるものですが、この2つを用意できたからといって必ず融資を受けられるとは限りませんし、返済のあてがなくても大丈夫、ということにはなりません。

名称は返済計画書でも5カ年計画書でも経営計画書でも何でも構いませんが、以下がわかるようにしておく必要があります。

- 毎月どのくらいの売上が見込まれるのか?

- 毎月どのくらいの経費が見込まれるのか?

- その結果、毎月どのくらいのキャッシュフロー(返済原資)が生まれるのか?

- どことどこに返済の必要があるのか?

- どのくらいの期間で返済するのか?

- 結果的に毎月いくら返済するのか?

- その返済額を維持したまま、個人生活は破綻しないのか?

- その返済額を維持したまま、納税は問題ないのか?

要は、貸し手である日本政策金融公庫や銀行側が「確かに現在の経営状況ならこの計画通りに返済できる」「この計画はかなり実現性が高いだろう」と納得させるような内容が求められます。

設備投資の場合にはその効果による売り上げ増や業績の拡大と返済額の関係をよく検討したうえで計画を練っていくことも必要です。

あまり希望的観測だけで計画を練ると銀行側から現実味に欠けると判断されてしまう可能性もありますので、経営状況と資産状況、売上高、金利など広い視野のもとで厳しく見積もった計画が求められます。

書類作成に自信がない方は、専門家に依頼するのも一つの手です。