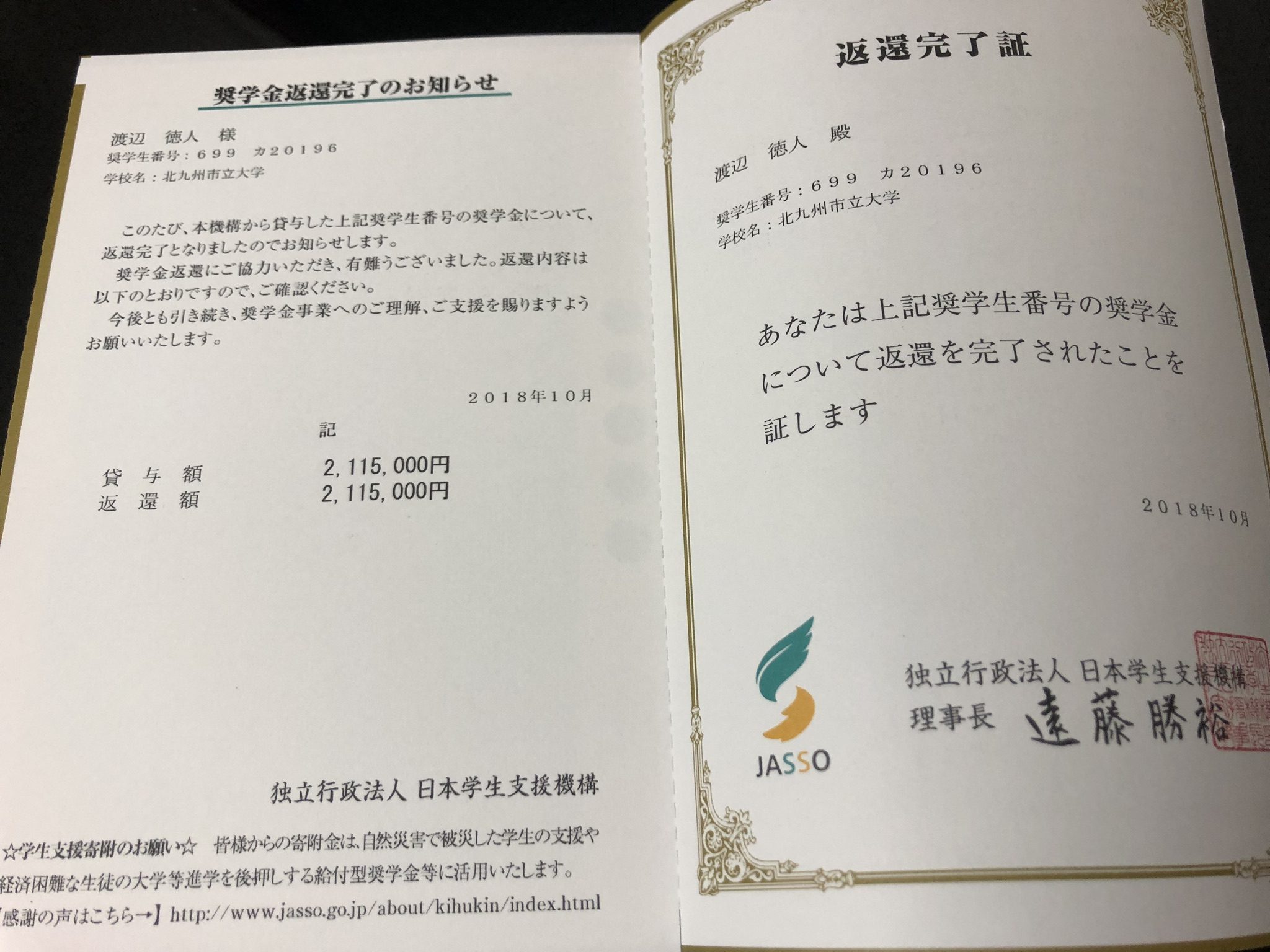

大学時代(18歳〜22歳)の4年間借りていた2,115,000円の奨学金ですが、苦節16年(正確には1年留学休学したので15年)、38歳にして返還が完了しました。

日本政策金融公庫、制度融資、プロパー融資で事業資金を借りては返済してきた私の事業家人生ですが、思い返せば、これが一番最初の借り入れだったと言えるでしょう。

よく覚えていませんが、確か高校時代の評定をもとに判定される、無利子の第一種奨学金でした。勉強していて良かったと思える数少ないエピソードです。

業績が良ければ低利で融資が受けられるのは学生も経営者も同じですね。

総額211万ですが、毎月口座からコツコツ引き落とされてましたが、それももう終わったんですね。

思い返せば、連帯保証人の債務分と合わせて、総額600万円、コツコツよく返したもんです。

奨学金の滞納問題が時々ニュースになることがあります。

その度に「貸与型は実質ただの借金だ!ネーミングが悪いから学生が勘違いするんだ!」とか論点がズレた問題提起がされます。

馬鹿言っちゃいけません。というか、学生を馬鹿にしてはいけません。

どこの世界に「奨学金」と名が付いているからと言って、盲目的に貸与型ではなく、返済不要の給付型奨学金だなんて勘違いをするお馬鹿さんがいるって言うのでしょうか。

事前の説明を聞いたり、契約内容を読んだりするわけで、勘違いしようなどありません。

返済できない人が言い訳的にそういう支離滅裂な論理を展開しているだけってならまだ理解できますが、ネーミングのせいで騙されたとか「本気で」言っているのなら、残念ながらそういう方は社会に出てから、より一層騙され続けるだけのカモネギ人生まっしぐらです。

人によっては、高校の奨学金もあるとか、第二種だから金利分も乗っているとか、金額差の多少はあるでしょう。

しかし、健康で普通に働けるなら、バイトしながらでも返済できるレベルだと思うんですよね。

なのになぜ、奨学金の返還がそこまでの問題になるのか理解できません。

日本政策金融公庫からの借入だって同じなんですよね。

事業がうまくいかず、返済が計画通りにできないこともあるでしょう。

でも仮に300万円の融資を5年返済(60回)とすれば、月々5万です。

事業がうまくいかなくなったとしても、就職すれば、あるいは、正社員じゃなくアルバイトだとしても返済できない金額ではありません。

仮に倍額だとしても当分実家で世話になりながらなら、返済自体はなんとかなるでしょう。

世話になる実家がないなら、極貧生活しながら返済すればいい。

結局のところ、事故や病気で働けない特段の事情がない限りは、借入金が返済できないとか、奨学金が返還できないってのは全部単なる言い訳でしかないんです。

金額が大き過ぎて、返せない場合もあるでしょうが、それも自身の取れる責任の範囲を超えて借りた自身の愚かさに対する罰だと思いましょう。(どうしようもなくなった場合は自己破産すれば良いんです。)

最後に、返還完了したから言いますが、奨学金くらいきちんと返還しましょう!

ちなみに、日本学生支援機構と日本政策金融公庫は共に全国銀行個人信用情報センターの会員です。

つまり、信用情報を共有出来るということです。

「日本政策金融公庫からの融資がなかなかうまくいかない・・・・」と悩んでいる方は、奨学金をきちんと返済しているかどうか確認してみましょう。

コメントはまだありません

No comments yet.

RSS feed for comments on this post.

Sorry, the comment form is closed at this time.