カードローンやキャッシングと聞くとその字面だけで「金利が高い」「絶対に手を出していなけい」とアレルギー反応を示される方がいます。

確かに無計画に目先のことだけを考えて高金利融資を返すあてもないままに手を出すことは私もお勧めしないのですが、以下の条件の場合には利用価値ありどころか、逆に利用すべきとさえ言えます。

- 慢性的な経営不振ではなく一時的な資金繰りの悪化である

- 返済の当てがある

- 借入金利以上にリターンが見込めるビジネスチャンスがある

このような場合、短期借入金としてなら

カードローンの利用は全然アリですよね。

どうしても目先の支払いが必要なケースは経営をしていればあります。

例えば、

月末の給与や取引先への支払いがあるけど手元資金が300万円足りない。この支払いを乗り切れば来月頭には500万円入ってくるから資金繰りも再び安定する。

このような状況の時に泣く泣く黒字倒産させる人はいないはずです。

また、

今買えば300万円の商品が200万円仕入れることができる。でも手元資金が足りない。

このような場合でも、仮に200万円が手元にすぐ入れば、その商品を100万円安く購入できます。

金利<100万円であるならば、借入をしたことで得をする。つまりレベレッジを効かせて経営的に有利な合理的判断をしたということになります。

正しい金利計算と計画的な借入をすれば怖いものはない

日本政策金融公庫や制度融資の利率が3%であることを考えると民間のカードローンのような15%やらの金利はべらぼうに高く感じてしまうことでしょう。

しかしよくよく金利の絶対額を考えてみてください。仮にオリックスVIPローンカードビジネスで300万円を最高利率の17.8%で借りたとしましょう。

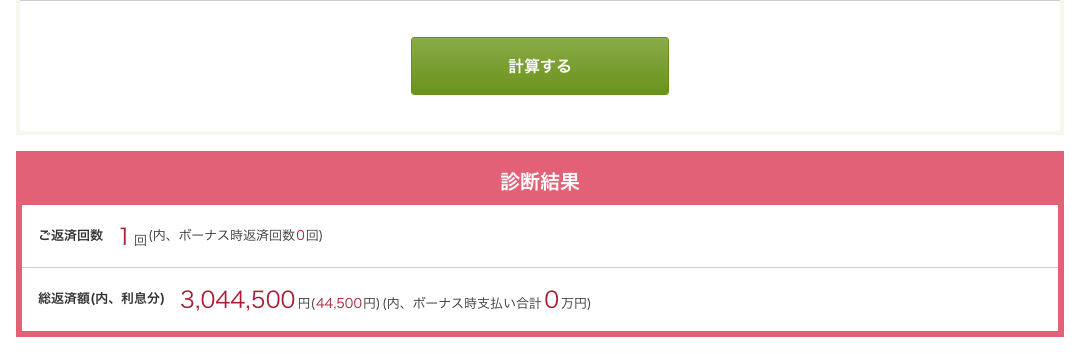

このローンは最大61日まで返済日を伸ばせますが、1回で返済をすれば、金利は約9万円程度です。

計算式は、借入金額(300万円)×実質年率(17.8%)÷365日×利用日数(61日)=89,244円

オリックスのHPでも返済シュミレーションできますが、仮に30日で返済すれば約半分の44,500円です。

急な資金が必要だけども、61日以内に返済の目処があり、9万円よりも大きな利益が見込める取引だったり、資金繰りが凌げて立て直しが可能なのであれば、絶対額を見てみるとそこまで大きな負担ではないのではないでしょうか?

ここまで説明しても、「それでも公庫や信用保証協会付の融資の方が低利であることは、短期借入れであっても変わりませんよね?」と言われる方もいらっしゃいますが・・・・・そりゃそうですよ(笑)。

ただ、公的融資の場合、資金調達手続きに着手し実際に振り込まれるまで平均1ヶ月はかかりますし、審査も簡単にはいかないことはこのサイトを熟読していればおわかり頂けると思います。

「一時的な短期借入金」の為にかかる時間や労力を考えると、その資金調達コストは必ずしも9万円よりも安いとは言えないのでは?

繰り返しますが、カードローンやキャッシングの金利負担が大きな金額になるのは、返済期間が長くなるからです。

返済期間が長くなれば金利負担も相当になりますので、よほど計画的に返済原資を確保していける目算がない限りは事態を悪化させることに繋がり兼ねません。

カードローンやキャッシングは決してイメージで判断して過剰に恐れる必要はありません。

資金使徒・そこから生まれる利益・返済目処・金利額を熟考、計算した上でうまく活用してもらいたいと思います。

手軽な資金調達手法の一つであることは間違いありませんので、使う使わないは別としても、急な資金需要に日頃から備えておくことは重要な経営準備の一つです。

事業用カードローンとファクタリングはどちらがお得?

どちらもスピーディーに資金を確保できるサービスなので、資金不足に陥った時に利用を考えることが多いです。

参考:ファクタリングとは?

ファクタリングと事業用カードローンの比較ですが、コストが低く済むのは事業用カードローンの方です。

事業用カードローンの場合、金利は年率で15%以下になっていることが多いです。ここまで述べてきたように、年率というのは1年借り続けてかかる利率を指すので、早く返せば返すほど利息が安く済みます。

上記のように事業用カードローンにおけるコストは金利・利息ですが、ファクタリングにおけるコストは手数料です。

そしてファクタリングの手数料は売掛金の15%〜20%程度かかります。事業用カードローンは15%を超えることはないので、たとえば手数料が20%のファクタリングを利用した場合、5%以上のコストがかかることになります。

しかもファクタリングの手数料は事業用カードローンの金利のように年率ではありません。ファクタリング会社から支払われたお金は取引先企業から売掛金の支払いが行われた時点で手数料を含めて返すことになりますが、特別な取引でない限り、1ヶ月〜2ヶ月程度しかかかりません。

そのため、ファクタリングの手数料は1ヶ月〜2ヶ月程度という短期間で15%〜20%程度かかるということなので、実際にはかなりコストに差が出ることになります。(※これはあくまでも2社間ファクタリングの場合の手数料であって、3社間ファクタリングの場合は手数料がぐっとやすくなります。

ただし、その分、審査に通りやすいのはファクタリングの方です。

事業用カードローンの場合、返済を行うのはローンを利用する事業者なので、その事業者が審査対象となります。

そのため、ローンを利用する事業者の決算や信用情報次第では審査に通らないことも当然あります。

しかし、ファクタリングの場合、売掛金の支払いを行うのはファクタリングを利用する事業者ではなく、取引先企業です。

そのため、たとえファクタリングを利用する事業者の決算や信用情報が悪くても問題ありません。

またファクタリングはお金を借りるわけではなく、将来的に回収できる見込みのある債権を売るものなので、ファクタリング会社としても厳しい審査を行う必要はないのです。